Contabilidade Pública

•Transferir como PPSX, PDF•

3 gostaram•3,614 visualizações

[1] O documento resume a Aula 1 de contabilidade, abordando conceitos como origem da contabilidade, patrimônio, ativo, passivo e patrimônio líquido; [2] Apresenta os principais elementos patrimoniais como bens, direitos e obrigações que compõem o patrimônio de uma entidade; [3] Explica a equação patrimonial e situações como superavitária, deficitária e equilibrada.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Contabilidade Pública

Semelhante a Contabilidade Pública (20)

Mais de Biosfera MS

Último

Último (20)

Contabilidade Pública

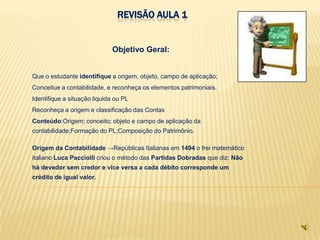

- 1. REVISÃO AULA 1 Objetivo Geral: Que o estudante identifique a origem, objeto, campo de aplicação; Conceitue a contabilidade, e reconheça os elementos patrimoniais. Identifique a situação liquida ou PL Reconheça a origem e classificação das Contas Conteúdo:Origem; conceito; objeto e campo de aplicação da contabilidade;Formação do PL;Composição do Patrimônio. Origem da Contabilidade →Repúblicas Italianas em 1494 o frei matemático italiano Luca Pacciolli criou o método das Partidas Dobradas que diz: Não há devedor sem credor e vice versa a cada débito corresponde um crédito de igual valor.

- 2. RECORDANDO Conceito: CONTABILIDADE O objeto da É A CIENCIA QUE ESTUDA ANALISA REGISTRA E Contabilidade é o CONTROLA OS ATOS E FATOS Patrimônio e o seu DE UMA ADMINISTRAÇÃO Campo de Aplicação são as Empresas

- 3. O PATRIMÔNIO Conceito Contábil e Componentes Patrimoniais PATRIMÔNIO: É O CONJUNTO DE BENS, DIREITOS E OBRIGAÇÕES. BENS: tudo que pode ser avaliado economicamente e que satisfaça as nossas necessidades; TANGÍVEIS: têm existência física, existe como coisa ou objeto. Ex.: Dinheiro, mercadoria p/ revenda, imóveis, veículos, móveis, etc. INTANGÍVEIS: não existência tem física Ex.: Marcas e patentes, ações ou Quotas de Capital. DIREITOS : são bens de nossa propriedade que se encontram em poder de terceiros. (valores a receber). Ex.: duplicatas a receber, títulos a receber, notas promissórias a receber, aluguéis a receber, clientes, dinheiro em banco, aplicações financeiras, etc. OBRIGAÇÕES: são bens de propriedade de terceiros que se encontram em nosso poder. (valores a pagar). Ex.: duplicatas a pagar, títulos a pagar, notas promissórias a pagar, aluguéis a pagar, fornecedores, impostos a recolher, etc.

- 4. COMPOSIÇÃO PATRIMONIAL ATIVO: PASSIVO: conjunto de obrigações→(parte negativa). conjunto de bens e direitos → (parte Também chamado de Capital de Terceiros ou Passivo positiva). Chamado de Patrimônio Bruto Exigível. PATRIMÔNIO LÍQUIDO : diferença entre o Ativo e o Passivo. Representa as obrigações da entidade para com os sócios ou acionistas. É a parte do Patrimônio que vai medir ou avaliar a situação ou condição da entidade; é chamado, também, de Passivo não exigível ou Situação Líquida. PATRIMÔNIO LÍQUIDO = ATIVO - PASSIVO

- 5. EQUAÇÃO PATRIMONIAL E SUAS VARIAÇÕES Situações Patrimoniais a) ATIVO > PASSIVO Patrimônio Líquido é POSITIVO / SUPERAVITÁRIO → Situação Favorável PL + ou SL + → Ocorre quando os bens e direitos (Ativo) excedem o valor das obrigações com terceiros (Passivo Exigível) b) ATIVO < PASSIVO Patrimônio Líquido é NEGATIVO / DEFICITÁRIO → Situação Desfavorável PL (-) ou SL (-) ou Passivo a Descoberto → Ocorre quando os bens e direitos (Ativo) forem menores que as obrigações com terceiros (Passivo Exigível) c) ATIVO = PASSIVO Patrimônio Líquido é NULO / EQUILIBRADO → Situação NULA, Equilíbrio Aparente A = PE, logo PL = 0 → Ocorre quando os bens e direitos (Ativo) forem iguais às obrigações com terceiros (Passivo Exigível); nessa hipótese o patrimônio líquido será nulo. d) ATIVO = PATRIMÔNIO LÍQUIDO → Situação Plena ou Propriedade Total A = PL, logo PE = 0 → Ocorre quando os bens e direitos (Ativo) forem iguais ao patrimônio líquido; nessa hipótese, as obrigações com terceiros (Passivo Exigível) serão nulas. e) PASSIVO EXIGÍVEL = PATRIMÔNIO LÍQUIDO → Situação de Inexistência de Ativos PE = ( PL ) , logo A = 0 → Ocorre quando as obrigações com terceiros (Passivo Exigível) for igual ao patrimônio líquido negativo; nessa hipótese, o ativo será nulo.

- 6. CONCEITO DE DÉBITO E CRÉDITO DÉBITO E CRÉDITO O lado esquerdo de uma conta é chamado o lado do débito, o lado DÉBITO CRÉDITO direito é chamado o lado do crédito. Um lançamento no lado esquerdo de uma conta é Bens Obrigações denominado lançamento a débito E ou débito; um lançamento no lado Direitos Patrimônio Líquido direito de uma conta é chamado lançamento a crédito ou, simplesmente crédito. Utilizam-se também os verbos creditar e debitar. Exp.: Aquisição de um Veículo a vista no valor de R$ 35.000,00. Veículos Caixa D C D C 35.000,00 35.000,00

- 7. PLANO AULA 2 OBJETIVO.:O estudante devera ser capaz de: Distinguir as principais características do Método das Partidas Dobradas; Identificar as contas Patrimoniais e de Resultado, classificar as contas, de acordo com os grupos e subgrupos do Ativo e do Passivo; Reconhecer e classificar os elementos patrimoniais em um plano de contas; Identificar e saber aplicar as fórmulas de lançamentos; Analisar e classificar os fatos ocorridos de acordo com sua natureza; Conhecer e identificar os elementos básicos da Escrituração; Saber efetuar as partidas de Diário e transportá-la para o Razão; Ser capaz de elaborar um balancete de Verificação. CONTEÚDOS: Classificação e funções das Contas Planos de Conta Escrituração e o Método das Partidas Dobradas Balancete de Verificação

- 8. CLASSIFICAÇÃO E FUNÇÃO DAS CONTAS NO BALANÇO Grupos de Grupos de No balanço patrimonial, as contas Contas do Contas do são classificadas segundo os Ativo Passivo elementos do patrimônio que No Ativo, as contas são No passivo, as contas dispostas em são classificadas registrem e agrupadas de modo a ordem nos seguintes facilitar o conhecimento e a análise decrescente de grupos: grau de liquidez Passivo Circulante da situação financeira da empresa. dos elementos Passivo Exigível a nelas Longo Prazo; registrados, nos seguintes Resultados de grupos: Exercícios Futuros; e Ativo Circulante; Patrimônio Líquido, Ativo Realizável a divido em: Longo Prazo; e Capital Social; Ativo Permanente, divido em: Reservas de Capital; Investimentos; Reservas de Ativo Imobilizado; Lucro; e Lucros ou Ativo Diferido Prejuízos Acumulados .

- 9. CONTAS DE RESULTADO Conceito de Receita, Custo e Despesa De uma maneira bastante simplificada, Despesas Receitas podemos conceituar como: Receita é a renda que a empresa Serão sempre obtém pelas vendas de mercadorias e Serão sempre produtos, pela prestação de serviços etc. debitadas creditadas (quer receba os valores a vista ou não). Despesa é o gasto que a empresa tem com as demais “utilidades”, ou seja, os gastos com as vendas (comissões pagas a vendedores), com a administração da empresa (aluguel, água, luz, telefone), com os juros de empréstimos bancários (despesas financeiras) etc. Custo é um gasto relativo à aquisição ou produção de um bem de venda ou de uso. Por exemplo: para que uma empresa comercia venda uma mercadoria, ela primeiramente adquire essa mercadoria. O gasto com a aquisição é classificada como custo da mercadoria vendida

- 10. PLANO DE CONTAS Plano de Contas →O Plano de Contas é, na essência, um guia que norteia os trabalhos contábeis de registro de fatos e atos inerentes à empresa e serve de parâmetro para a elaboração financeira (ou demonstrações contábeis). → O Plano tem por finalidade principal estabelecer normas de conduta para o registro das operações da organização e, na sua montagem, devem ser levados em conta três objetivos fundamentais: → Atender as necessidade de informação da administração da empresa; → Observar formato compatível com os princípios de contabilidade e com a norma legal que regula a elaboração do balanço patrimonial e das demais demonstrações contábeis (ou seja, a Lei nº 6.407/76); → Adaptar-se tanto quanto possível as exigências dos agentes externos à empresa.

- 11. ESCRITURAÇÃO E O MÉTODO DAS PARTIDAS DOBRADAS MÉTODO DAS PARTIDAS DOBRADAS - é o método pelo qual cada débito efetuado em uma ou mais contas, deve corresponder um crédito em uma ou mais contas, de tal forma que o total debitado seja sempre igual ao total creditado. Escrituração: é o conjunto de lançamentos contábeis. A Escrituração completa é composta pelos lançamentos contábeis e pelas demonstrações financeiras elaboradas no encerramento de cada exercício social. Função da Escrituração: Histórica = consiste no registro dos fatos na ordem cronológica (Livro Diário); Sistêmica = consiste na organização dos elementos contábeis de acordo com sua natureza e valores respectivos (Livro Razão); Processo de Escrituração: Pode ser manual, mecanizado ou por processamento de dados; Todo lançamento deve estar apoiado em documentos hábeis e idôneos e adequados ao tipo de operação, Registro dos fatos no livro Diário; Transcrição dos registros para o livro Razão; Elaboração do Balancete de Verificação; Apuração do Resultado e elaboração das demonstrações contábeis (Balanço Patrimonial e Demonstração do Resultado do Exercício), transcrevendo-se estas demonstrações no livro Diário.

- 12. LANÇAMENTOS Elementos Básicos de um Lançamento: Data da operação Conta debitada Conta creditada Histórico da operação Valor da operação. 4 FÓRMULAS DE LANÇAMENTOS Há 4 fórmulas para o registro de fatos contábeis, à saber: 1ª Fórmula : simples ( uma conta debitada e uma conta creditada). Ex: Compras à vista de mercadorias para revenda, no dia 10/10/11 de Comercial Araujo, conforme NF nº 534, no valor de R$ 12.000,00. Contabilização: Campo Grande MS, 10 de outubro de 2011. D- Mercadorias C- Caixa Pago Comercial Araujo NF nº 534............................R$ 12.000,00 2ª Fórmula: composta ( uma conta debitada, duas ou mais contas creditadas). Ex: Compras de mercadorias em 15/10/11 no valor de R$ 5.000,00 conf. Nf nº541 de Comercial Araújo Ltda nas seguintes condições: 50% à vista e o restante através de Duplicatas nº 010 e 011; Contabilização:

- 13. CAMPO GRANDE MS, 15 DE OUTUBRO DE 2011 D- Mercadorias C- Caixa Pago parte NF nº 541.....................................2.500,00 C- Duplicatas a Pagar restante NF nº 541 conf. dupl.nº 010 e 011 2.500,00 Total da NF nº 541 de Comercial Araújo Ltda......... R$ 5.000,00 3ª Fórmula: composta ( duas ou mais contas debitadas e uma conta creditada). Ex: Vendas de mercadorias no valor de R$ 2.500,00 em 20/10/11 conf NF nº 100 nas seguintes condições: 20% à vista e o restante à prazo conf. duplicata nº 050; Contabilização: D- Caixa Recebimento 20% NF nº 100................................500,00 D- Dupl. a Receber restante conf. duplicata nº 050..........................2.000,00 Vendas total................................................................... R$ 2.500,00 4ª Fórmula: Composta ( duas ou mais contas debitadas, duas ou mais contas creditadas). Obs: Fórmula usada com restrições devido exigência do Fisco Federal.

- 14. QUADRO RESUMO DO MECANISMO DÉBITO E CRÉDITO NATUREZA SALDO DAS CONTAS DO SALDO AUMENTAR DIMINUIR ATIVO D D C PASSIVO C C D PATRIMONIO C C D LIQUIDO RECEITAS C C D DESPESAS E D D C CUSTOS CONTAS C C D RETIFICADORAS DO ATIVO CONTAS D D C RETIFICADORAS DO PASSIVO

- 15. Quando adquirimos bens e direitos, obtemos um aumento do Ativo, portanto, debitar a respectiva conta. Quando damos saída de bens e direitos, obtemos uma diminuição do Ativo, portanto, creditar a respectiva conta. Quando assumimos uma obrigação, atingimos um aumento do Passivo, portanto, creditar a respectiva conta. Quando resgatamos uma obrigação, atingimos um diminuição do Passivo, portanto, debitar a respectiva conta. Quando contraímos uma despesa, debitar a respectiva conta. Quando estornamos uma despesa ou a transferimos para demonstração de resultado, creditar a respectiva conta. Quando obtemos uma receita, creditar a respectiva conta. Quando estornamos uma receita, ou a transferimos para a demonstração de resultado, debitar a respectiva conta

- 16. Escrituração Contábil O registro de cada fato contábil chama-se lançamento. Os lançamentos são efetuados nos livros contábeis tais como: o Livro Diário, o Livro Razão etc. Lançamento Ex.: Compra de uma máquina a prazo , no dia 04/10, conforme NF nº 11, no valor de R$ 800,00 emitida pela Comercial Moreira Ltda. Campo Grande, 04 de outubro de 2011 Máquinas a Duplicatas a Pagar Pago NF nº11 de Comercial Moreira 800,00 A escrituração pode ser também através dos recursos da eletrônica ( informática). Então teremos as planilhas e automaticamente Diário/Razão. Podemos então concluir que escrituração é um conjunto de lançamentos

- 17. PROCESSO CONTÁBIL Documento ↓ Diário ou Planilha ↓ Razão ↓ Balancete de Verificação ↓ Encerramento do Exercício ↓ ↓ Demonstração do Balanço Patrimonial Resultado

- 18. REFORÇANDO 1- Todo lançamento tem nos documentos os elementos de comprovação da ocorrência dos fatos contábeis correspondentes. 2-De posse dos documentos, classifica-os de acordo com a conta origem e registra-se o fato no Diário. 3-Apos registrados os fatos no Diário, este é transportado para o Razão. 4-A seguir extrai-se os saldos das contas do Razão e elabora-se o Balanço de Verificação, para constatar a igualdade entre o total dos valores debitados e o total dos valores creditados. 5-Constatada a igualdade no Balancete de Verificação, faz-se os ajustes necessários tais como: apuração do Lucro Bruto (RCM), Lucro Líquido (RE), Provisões, Correção Monetária, Depreciação, Amortização etc. 6-Após o Encerramento do Exercício a contabilidade está em condições de gerar os relatórios básicos: Demonstrações do Resultado do Exercício (DRE) e o Balanço Patrimonial (BP).

- 19. BALANCETE DE VERIFICAÇÃO O balancete de verificação é um demonstrativo auxiliar de caráter não obrigatório, que relaciona os saldos das contas remanescentes no diário. Imprescindível para verificar se o método de partidas dobradas está sendo observado pela escrituração da empresa. Por este método cada débito deverá corresponder a um crédito de mesmo valor, cabendo ao balancete verificar se a soma dos saldos devedores é igual a soma dos saldos credores.

- 20. Este demonstrativo deve ser levantado mensalmente segundo a NBC unicamente para fins operacionais, não tendo obrigatoriedade fiscal, com suas informações extraídas dos registros contábeis mais atualizados. O grau de detalhamento do balancete de verificação deverá estar adequado a finalidade do mesmo. Caso o demonstrativo seja destinado a usuários externos o documento deverá ser assinado por contador habilitado pelo conselho regional de contabilidade (CRC). Geralmente o balancete é levantado antes do início de um novo exercício, servindo também como suporte aos gestores para visualizar a situação da empresa diante dos saldos mensurados, sendo um demonstrativo de fácil entendimento e de grande relevância.

- 21. BALANCETE DE VERIFICAÇÃO CONTAS SALDOS Exemplo DEVEDOR CREDOR CAIXA 90.000,00 CAPITAL 90.000,00 BCM 80.000,00 VEÍCULO 20.000,00 DPLP 10.000,00 MÓVEIS E UTENSÍLIOS 10.000,00 EMPRESTIMOS A PAGAR 50.000,00 200.000,00 200.000,00 TOTAL