1 de afo

•

0 gostou•415 visualizações

O documento descreve a evolução do orçamento público no Brasil, comparando o orçamento tradicional com o orçamento-programa. O orçamento-programa surgiu para integrar planejamento e orçamento e focar nos objetivos e resultados em vez de apenas meios e gastos. Ele passou a ser usado como instrumento de política fiscal e desenvolvimento econômico.

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (18)

Semelhante a 1 de afo

Semelhante a 1 de afo (20)

1 de afo

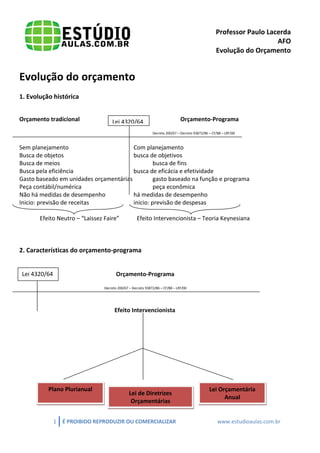

- 1. Professor Paulo Lacerda AFO Evolução do Orçamento 1 É PROIBIDO REPRODUZIR OU COMERCIALIZAR www.estudioaulas.com.br Evolução do orçamento 1. Evolução histórica Orçamento tradicional Orçamento-Programa Decreto 200/67 – Decreto 93872/86 – CF/88 – LRF/00 Sem planejamento Com planejamento Busca de objetos busca de objetivos Busca de meios busca de fins Busca pela eficiência busca de eficácia e efetividade Gasto baseado em unidades orçamentárias gasto baseado na função e programa Peça contábil/numérica peça econômica Não há medidas de desempenho há medidas de desempenho Inicio: previsão de receitas inicio: previsão de despesas Efeito Neutro – “Laissez Faire” Efeito Intervencionista – Teoria Keynesiana 2. Características do orçamento-programa Orçamento-Programa Decreto 200/67 – Decreto 93872/86 – CF/88 – LRF/00 Efeito Intervencionista Lei Orçamentária Anual Plano Plurianual Lei de Diretrizes Orçamentárias Lei 4320/64 Lei 4320/64

- 2. Professor Paulo Lacerda AFO Evolução do Orçamento 2 É PROIBIDO REPRODUZIR OU COMERCIALIZAR www.estudioaulas.com.br 3. Outros tipos de orçamento 3.1 Orçamento base-zero - modelo do tipo racional; - decisões voltadas para a maximização da eficiência na alocação dos recursos; - despesas de cada repartição pública são justificadas detalhadamente; - não se relaciona com um sistema de planejamento das políticas públicas. - a característica principal é a inexistência de direitos adquiridos sobre as dotações aprovadas no orçamento anterior - cada item programático é uma nova iniciativa. 3.2 Orçamento de Desempenho - toda a ênfase reside na performance organizacional; - conhecido como orçamento funcional; - preocupação com o resultado dos gastos e não apenas com o gasto em si -evolução em relação ao orçamento tradicional; - o sentido era saber as coisas que o governo faz, e não às coisas que o governo aufere; -não se relaciona com um sistema de planejamento das políticas públicas. Exercícios (STF) A adoção do orçamento moderno está associada à concepção do modelo de Estado que deixa de caracterizar-se por mera postura de neutralidade, própria do laissez-faire, e passa a ser mais intervencionista, no sentido de corrigir as imperfeições do mercado e promover o desenvolvimento econômico. GABARITO: C (STF) O orçamento-programa constitui modalidade de orçamento em que a previsão dos recursos financeiros e sua destinação decorrem da elaboração de um plano completo. Para autores como João Angélico, o orçamento-programa distingue-se do orçamento comum, tradicional, porque este inicia-se com a previsão de recursos para a execução de atividades instituídas, enquanto, no orçamento-programa, a previsão da receita é a etapa final do planejamento. GABARITO: C (SENADO-ADMINISTRAÇÃO) No que diz respeito à evolução conceitual do orçamento público no Brasil, julgue o item a seguir. De um peça eminentemente contábil, o orçamento público passou a caracterizar- se por uma multiplicidade de aspectos, tais como: político, jurídico, econômico, financeiro e administrativo. GABARITO C

- 3. Professor Paulo Lacerda AFO Evolução do Orçamento 3 É PROIBIDO REPRODUZIR OU COMERCIALIZAR www.estudioaulas.com.br (SENADO-ADMINISTRAÇÃO) No que diz respeito à evolução conceitual do orçamento público, julgue o item a seguir. A função principal dos orçamentos tradicionais foi a de possibilitar aos órgãos de representação um controle político sobre os executivos. GABARITO C (SENADO-ADMINISTRAÇÃO) No que diz respeito à evolução conceitual do orçamento público, julgue o item a seguir. Os orçamentos públicos modernos têm como principal função ser um instrumento da administração para atingir objetivos e metas previamente estabelecidos. GABARITO C (SENADO-ADMINISTRAÇÃO) No que diz respeito à evolução conceitual do orçamento público, julgue o item a seguir. Em fases econômicas expansionistas, o papel mais importante a ser cumprido pelos orçamentos públicos modernos é o de instrumento de controle econômico das finanças do estado. GABARITO E (SENADO-ADMINISTRAÇÃO) No que diz respeito à evolução conceitual do orçamento público, julgue o item a seguir. A partir da década de 30, os orçamentos públicos passaram a ser sistematicamente utilizados como instrumento de política fiscal do governo, visando preponderantemente à estabilização da economia. GABARITO E (MMA) Com base na doutrina e na legislação sobre orçamentos públicos, receitas e despesas, julgue o item a seguir. O orçamento base-zero caracteriza-se como um modelo do tipo racional, em que as decisões são voltadas para a maximização da eficiência na alocação dos recursos públicos. Adota-se, como procedimento básico, o questionamento de todos os programas em execução, sua continuidade e possíveis alterações, em confronto com novos programas pretendidos. GABARITO C (INMETRO) No orçamento de desempenho, que é voltado especialmente para as avaliações dos resultados do orçamento em curso, todos os programas devem ser justificados cada vez que se inicia um novo ciclo orçamentário. GABARITO E (INMETRO) O orçamento base zero visa especialmente instrumentalizar as ações gerenciais, que se caracterizam por apresentar duas dimensões do orçamento: o objeto de gasto e um programa de trabalho. GABARITO E

- 4. Professor Paulo Lacerda AFO Evolução do Orçamento 4 É PROIBIDO REPRODUZIR OU COMERCIALIZAR www.estudioaulas.com.br (IPS/ES-CONTADOR) O orçamento público, a par da evolução do tradicional para o moderno, é caracterizado por diversos aspectos que têm pesos diferentes ao longo do tempo. Com relação aos tipos de orçamento e às suas características, assinale a opção correta. A O orçamento tradicional, ao colocar em segundo plano os aspectos jurídicos, desconsiderava o critério da neutralidade. B O orçamento moderno nasceu sob a égide do primado dos aspectos econômicos, deixando em segundo plano as questões atinentes à programação. C Foi particularmente a partir da revolução keynesiana que o orçamento passou a ser concebido como instrumento de política fiscal, com vistas à estabilização, à expansão ou à retração da atividade econômica. D No orçamento-programa, a alocação dos recursos está dissociada da consecução dos objetivos. E No orçamento de desempenho, em sua concepção mais recente, os produtos obtidos pela ação governamental são muito mais relevantes que os resultados econômicos e sociais alcançados. GABARITO: c (SAD/PE) Acerca dos métodos, técnicas e instrumentos do orçamento público, assinale a opção correta. A) O orçamento por desempenho caracteriza-se pela forte vinculação ao sistema de planejamento. B) O orçamento clássico ou tradicional tem ênfase naquilo que a instituição realiza, não no que ela gasta. C) O orçamento tradicional é, atualmente, a técnica orçamentária adotada pela União. D) O orçamento-programa tem como principais critérios classificatórios o funcional e o programático. E) O processo orçamentário deve ser dissociado dos processos de planejamento e programação. GABARITO: D (CGU-AUD E FISC) Indique a afirmativa incorreta com relação às diferenças entre o orçamento tradicional e o orçamento-programa. a) No orçamento tradicional, a estrutura do orçamento está voltada para os aspectos administrativos e de planejamento, enquanto no orçamento-programa a estrutura do orçamento dá ênfase aos aspectos contábeis de gestão. b) No orçamento tradicional, o processo orçamentário é dissociado dos processos de planejamento e programação, enquanto no orçamento-programa, o orçamento é o elo entre o planejamento e as funções executivas da organização. c) No orçamento tradicional, a alocação de recursos visa a aquisição de meios enquanto no orçamento programa a alocação de recursos visa a consecução de objetivos e metas. d) Na elaboração do orçamento tradicional, são consideradas as necessidades financeiras das unidades organizacionais, enquanto na elaboração do orçamento-programa são considerados todos os custos dos programas, inclusive os que extrapolam o exercício. e) No orçamento-programa, o principal critério de classificação das despesas é o funcional-programático, enquanto no orçamento tradicional os principais critérios classificatórios são as unidades administrativas e os elementos. Gabarito A

- 5. Professor Paulo Lacerda AFO Evolução do Orçamento 5 É PROIBIDO REPRODUZIR OU COMERCIALIZAR www.estudioaulas.com.br (MPOG-APO) Com base nas características e aspectos do orçamento tradicional e do orçamento- programa, assinale a única opção incorreta. a) No orçamento-programa, há previsão das receitas e fixação das despesas com o objetivo de atender às necessidades coletivas definidas no Programa de Ação do Governo. b) No orçamento tradicional, as decisões orçamentárias são tomadas tendo em vista as necessidades das unidades organizacionais. c) Na elaboração do orçamento-programa, os principais critérios classificatórios são as unidades administrativas e elementos. d) No orçamento tradicional, inexistem sistemas de acompanhamento e medição do trabalho, assim como dos resultados. e) O orçamento-programa é um instrumento de ação administrativa para execução dos planos de longo, médio e curto prazo. Gabarito C (TCU-ACE) 03- O orçamento-programa é entendido como o plano de trabalho do governo no qual são especificadas as proposições concretas que se pretende realizar durante o ano financeiro. Assinale a única opção incorreta em relação a orçamento-programa. a) A integração planejamento-orçamento é característica do orçamento-programa. b) Orçamento-programa informa, em relação a cada atividade ou projeto, quanto vai gastar, para que vai gastar e por que vai gastar. c) O orçamento-programa identifica programas de trabalho, objetivos e metas, compatibilizando-os com os planos de médio e longo prazos. d) O orçamento-programa é o processo de elaboração do orçamento em que é enfatizado o objeto de gasto. e) Processo de elaboração do orçamento-programa é técnico e baseia-se em diretrizes e prioridades, estimativa real de recursos e cálculo real das necessidades. Gabarito D