Direito Tributário: classificação dos tributos e conceito

•

19 gostaram•9,262 visualizações

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Direito Tributário: classificação dos tributos e conceito

Semelhante a Direito Tributário: classificação dos tributos e conceito (20)

Direito Tributário: classificação dos tributos e conceito

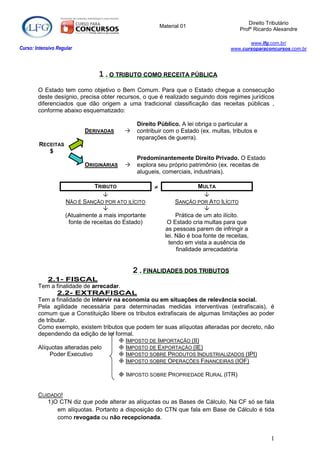

- 1. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br 1.O TRIBUTO COMO RECEITA PÚBLICA O Estado tem como objetivo o Bem Comum. Para que o Estado chegue a consecução deste desígnio, precisa obter recursos, o que é realizado seguindo dois regimes jurídicos diferenciados que dão origem a uma tradicional classificação das receitas públicas , conforme abaixo esquematizado: Direito Público. A lei obriga o particular a DERIVADAS contribuir com o Estado (ex. multas, tributos e reparações de guerra). RECEITAS $ Predominantemente Direito Privado. O Estado ORIGINÁRIAS explora seu próprio patrimônio (ex. receitas de alugueis, comerciais, industriais). TRIBUTO MULTA NÃO É SANÇÃO POR ATO ILÍCITO SANÇÃO POR ATO ILÍCITO (Atualmente a mais importante Prática de um ato ilícito. fonte de receitas do Estado) O Estado cria multas para que as pessoas parem de infringir a lei. Não é boa fonte de receitas, tendo em vista a ausência de finalidade arrecadatória 2.FINALIDADES DOS TRIBUTOS 2.1- FISCAL Tem a finalidade de arrecadar. 2.2- EXTRAFISCAL Tem a finalidade de intervir na economia ou em situações de relevância social. Pela agilidade necessária para determinadas medidas interventivas (extrafiscais), é comum que a Constituição libere os tributos extrafiscais de algumas limitações ao poder de tributar. Como exemplo, existem tributos que podem ter suas alíquotas alteradas por decreto, não dependendo da edição de lei formal. IMPOSTO DE IMPORTAÇÃO (II) Alíquotas alteradas pelo IMPOSTO DE EXPORTAÇÃO (IE) Poder Executivo IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS (IPI) IMPOSTO SOBRE OPERAÇÕES FINANCEIRAS (IOF) IMPOSTO SOBRE PROPRIEDADE RURAL (ITR) CUIDADO! 1)O CTN diz que pode alterar as alíquotas ou as Bases de Cálculo. Na CF só se fala em alíquotas. Portanto a disposição do CTN que fala em Base de Cálculo é tida como revogada ou não recepcionada. 1

- 2. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br 2)Nem sempre o tributo extrafiscal é exceção a alguma ou algumas limitações ao poder de tributar. A título de exemplo, o ITR não é exceção a qualquer das limitações. 2.3- PARAFISCAL Na finalidade parafiscal não é o próprio Estado (pessoa jurídica de direito público) que arrecada e tem a disponibilidade do produto da arrecadação. O Estado delega a uma outra pessoa a capacidade tributária ativa (capacidade de cobrar o tributo) de cobrar para uma outra pessoa de direito público (CTN, art. 7º - a ser estudado em aula futura). O Estado cria o tributo (porque só quem pode criar o tributo é o Estado) e passa para outra pessoa a capacidade de arrecadar e a disponibilidade do produto da arrecadação. ATIVIDADES DE INTERESSE DO ESTADO Exemplo: Contribuições para as entidades que fiscalizam o exercício de profissões (salvo a OAB, segundo o STJ – o tema será detalhado em aula futura). 3.CONCEITO DE TRIBUTO Apesar da existência de diversas definições doutrinárias de tributo, em provas de concurso púbico devemos adotar a definição constante do art. 3.º do Código Tributário Nacional nos seguintes termos: ARTIGO 3º “Art. 3.º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada”. Para um completo entendimento do tema, tal definição deve ser analisada mediante o desdobramento de cada uma das características do tributo, conforme detalhado abaixo. 1- PRESTAÇÃO PECUNIÁRIA ... EM MOEDA OU CUJO VALOR NELA SE POSSA EXPRIMIR. Redundância Prestação Pecuniária Prestação em Moeda O Tributo tem que ser pago em dinheiro, não em serviços (in labore) ou bens (in natura). Exceção: Dação em Pagamento de Bens Imóveis (CTN, art. 156). 2- PRESTAÇÃO COMPULSÓRIA O pagamento de tributo é obrigatório, não decorrendo da manifestação de vontade do devedor, ao contrário da maioria das obrigações entre particulares, reguladas pelo direito civil. O caráter compulsório da obrigação tributária decorre de ela ser instituída em lei (terceira característica), uma vez que ninguém pode ser obrigado a nada salvo em virtude de lei (CF, art. 5º, II). 3- PRESTAÇÃO INSTITUÍDA EM LEI 2

- 3. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br Como toda obrigação, o dever de pagar tributo decorre da lei, mas ao contrário das obrigações civilistas, decorrestes indiretamente da lei, a obrigação tributária é diretamente decorrente da lei (é “ex lege”). Esta regra não possui exceções (medidas provisórias não são exceções porque têm força de lei). Regra LEI ORDINÁRIA. Exceção LEI COMPLEMENTAR (NESTES CASOS NÃO É PERMITIDA A EDIÇÃO DE MEDIDAS PROVISÓRIAS). IMPOSTO SOBRE GRANDES FORTUNAS (CF, ART. 153, VII) EMPRÉSTIMOS COMPULSÓRIOS (CF, ART. 148) LEI COMPLEMENTAR IMPOSTOS RESIDUAIS CONTRIBUIÇÕES RESIDUAIS 4- PRESTAÇÃO QUE NÃO CONFIGURA SANÇÃO POR ATO ILÍCITO Essa parte da definição traz a única diferença entre um tributo de uma multa; A Multa é exatamente o que, por definição, o Tributo não pode ser: a sanção de um ato ilícito. IMPORTANTE: é possível a tributação de rendimentos oriundos de atividade ilícita, inclusive criminosa (princípio do “pecunia non olet” ou “dinheiro não cheira). Neste caso o tributo não está sendo cobrado como sanção pelo ato ilícito, mas em virtude da manifestação de riqueza consistente na obtenção de rendimentos. 5- PRESTAÇÃO COBRADA MEDIANTE ATIVIDADE ADMINISTRATIVA PLENAMENTE VINCULADA Não há qualquer grau de discricionariedade (análise de conveniência e oportunidade) na cobrança de tributo por parte da autoridade administrativa competente. O poder de lançar é um poder-dever e, se verificado o fato gerador do tributo, a cobrança (lançamento) deve ser obrigatoriamente realizada. 4.CLASSIFICAÇÃO DOS TRIBUTOS NATUREZA JURÍDICA DO TRIBUTO Para se entender a classificação dos tributos em espécie, faz-se necessário o prévio entendimento de famosa classificação dos tributos quando ao fato gerador. No livro “Direito Tributário Esquematizado”, a matéria é analisada da seguinte forma: “Para classificar um tributo qualquer quanto ao fato gerador, deve-se perguntar se o Estado tem de realizar, para validar a cobrança, alguma atividade específica relativa ao sujeito passivo (devedor). Se a resposta for negativa, trata-se de um tributo não- vinculado; se for positiva, o tributo é vinculado (pois sua cobrança se vincula a uma atividade estatal especificamente voltada ao contribuinte). Assim, todos os impostos são não-vinculados. Se alguém obtém rendimentos, passa a dever imposto de renda; se presta serviços, deve ISS; se é proprietário de veículo automotor, deve IPVA. Repare-se que, em nenhum desses casos, o Estado tem de realizar qualquer atividade referida ao contribuinte. Daí a assertiva, correta e muito 3

- 4. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br comum em doutrina, de que o imposto é um tributo que não goza de referibilidade. Aliás, justamente pelo fato de ser um tributo não-vinculado a qualquer atividade, deixa de ser argumento juridicamente relevante (apesar de politicamente sê-lo) afirmar que “não se deve pagar IPTU, caso as avenidas da cidade estejam esburacadas”. Note-se que o CTN, em seu art. 16, define imposto como sendo o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte. Ora, pelo exposto, essa seria uma definição precisa de tributo não-vinculado. Portanto, o imposto é, por excelência, o tributo não- vinculado. Já as taxas e contribuições de melhoria são, claramente, tributos vinculados.” Esquematicamente, a classificação pode ser enxergada da seguinte forma: TAXAS VINCULADO CONTRIBUIÇÃO DE MELHORIA TRIBUTOS NÃO VINCULADO IMPOSTOS TAXAS VINCULADO CONTRIBUIÇÃO DE MELHORIA TRIBUTOS NÃO VINCULADO IMPOSTOS Registre-se que em direito tributário, a palavra “vinculado” aparece com mais dois sentidos, além do ora estudado. SEGUNDO SENTIDO DA PALAVRA VINCULADO: O segundo sentido da palavra VINCULADO consta na definição de tributo, segundo a qual este é uma “cobrada mediante atividade administrativa plenamente VINCULADA. Neste sentido, a palavra demonstra que não há possibilidade de análise de conveniência e oportunidade para que a autoridade competente cobre o tributo. A atividade, portanto, não é discricionária TERCEIRO SENTIDO DA PALAVRA VINCULADO: Por fim, o último sentido da palavra vinculado refere-se ao destino da arrecadação. Existem tributos (como as contribuições para a seguridade social) cuja arrecadação somente pode ser utilizada com determinadas despesas. Tais tributos possuem “arrecadação vinculada”. Há tributos, porém, cuja arrecadação não é vinculada a determinada despesa, podendo ser utilizada com quaisquer finalidades previstas no orçamento, como ocorre, via de regra, com os impostos (CF, art. 167, IV). Voltando para o primeiro sentido da palavra vinculado, é correto afirmar que se adotada a corrente que divide os tributos em três espécies (como faz o art. 5º do Código), seria impossível confundir impostos, taxas e contribuições de melhoria, pois seus fatos geradores são bastante distintos. 4

- 5. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br É por isso que o CTN, no art. 4º, estatui o FG como único critério para definir a natureza jurídica do tributo, sendo irrelevantes denominação, demais características formais e o destino da arrecadação. Não obstante, o STF tem adotado a teoria da pentapartição das espécies tributárias. TRIPARTIÇÃO IMPOSTOS PENTAPARTIÇÃO TAXAS CONTRIBUIÇÃO DE MELHORIA EMPRÉSTIMO COMPULSÓRIO CONTRIBUIÇÃO ESPECIAL PRINCIPAIS CARACTERÍSTICAS DAS ESPÉCIES TRIBUTÁRIAS 1 - Impostos 1 - Fato gerador – manifestação de riqueza (ver definição do art. 16 do CTN) 2 - Base de cálculo – grandeza que quantifique a riqueza tributada 3 - Competência para instituição – privativa 4 - Previstos em listas exaustivas, salvo para a união que pode exercer as competências residual e extraordinária. 2 - Taxas 1 - Fato gerador – exercício do poder de polícia (taxa de polícia) ou prestação de determinados serviços (taxa de serviço) (ver definição do art. 145, II da Constituição e detalhamento dos artigos 77 a 80 do CTN) 2 - Base de cálculo – grandeza que guarde correlação com o custo da atividade estatal, não podendo ser base de cálculo própria de imposto 3 - Competência para instituição – comum 4 – Não existem listas atributivas de competência, pois quem exercer a atividade estatal, é competente para instituir a respectiva taxa. 5 – Para a FCC, o pedágio é preço público e não taxa. 3 - Contribuições de Melhoria 1 - Fato gerador – valorização imobiliária decorrente de obra pública (ver art. 145, III da Constituição e artigos 81 e 82 do CTN) 2 - Base de cálculo – acréscimo de valor ao imóvel beneficiado 3 - Competência para instituição – comum 4 – Não existem listas atributivas de competência, pois quem realizar a obra, no âmbito de suas respectivas atribuições pode, legitimamente instituir a CM. 5

- 6. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br 4 – Empréstimos compulsórios 1 – Se adotada a teoria da tripartição, seria um imposto, com a peculiaridade de ser restituível 2 - Na teoria da Pentapartição – É ESPÉCIE TRIBUTÁRIA DIFERENCIADA, regida pelo art. 148 da CF. 3 – Fatos geradores e bases de cálculo devem ser definidos na lei complementar instituidora. 4 – Só podem ser instituídos pela União - Competência exclusiva e indelegável. 5 – A instituição apesar de sempre depender de situações de relevância e urgência, somente pode ser feita por lei complementar - não cabe Medida Provisória. 6 – Hipóteses de instituição: GUERRA EXTERNA OU CALAMIDADE PÚBLICA Por ter maior urgência, nestas hipóteses o Empréstimo Compulsório pode ser cobrado de imediato, sem obediência a regra da anterioridade. Não precisa esperar o exercício seguinte nem o prazo de 90 dias. INVESTIMENTO URGENTE E RELEVANTE O Empréstimo Compulsório para investimento urgente e relevante interesse nacional obedece à anterioridade anual e à nonagesimal (noventena). Obs. O CTN prevê uma terceira hipótese de Empréstimo Compulsório (para redução temporária do poder aquisitivo) que não foi recepcionado pela CF/88. Cuidado para não confundir: EMPRÉSTIMO COMPULSÓRIO Instituído por Lei Complementar GUERRA IMPOSTO EXTRAORDINÁRIO Aqui pode ser instituído por Lei Ordinária ou por DE GUERRA Medida Provisória. CALAMIDADE EMPRÉSTIMO COMPULSÓRIO PÚBLICA Instituído por Lei Complementar Não existe Imposto Extraordinário para Calamidade Pública. A RESTITUIÇÃO DO EMPRÉSTIMO COMPULSÓRIO deve ser feita na mesma espécie em que o tributo foi cobrado, ou seja, em dinheiro. 5 – Contribuições Especiais 1 – Se adotada a teoria da tripartição, seria um imposto, com a peculiaridade de possuir arrecadação vinculada a determinadas despesas 2 - Na teoria da Pentapartição – É ESPÉCIE TRIBUTÁRIA DIFERENCIADA, regida pelos arts. 149 e 149-A da CF. 6

- 7. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br 3 – Fatos geradores e bases de cálculo devem ser definidos na lei complementar instituidora. 4 - Subdivisão: SEGURIDADE SOCIAL CONTRIBUIÇÕES SOCIAIS RESIDUAIS GERAIS CONTRIBUIÇÃO DE INTERVENÇÃO NO DOMÍNIO ECONÔMICO (CIDE) CONTRIBUIÇÕES CORPORATIVAS CONTRIBUIÇÃO PARA CUSTEIO DO SERVIÇO DE ILUMINAÇÃO PÚBLICA 5 – Só podem ser instituídos pela União - Competência exclusiva e indelegável EXCEÇÃO: Contribuições Previdenciárias dos Servidores Públicos Estaduais e Municipais. Este é o único caso em que Estados, DF e Municípios podem criar contribuições. (Art. 149 §1°) Atenção: As alíquotas das contribuições previdenciárias estaduais e municipais não podem ser inferiores à da contribuição dos servidores titulares de cargos efetivos da União. 5.1- CONTRIBUIÇÕES SOCIAIS I- SEGURIDADE SOCIAL Saúde, Previdência e Assistência. Sempre que uma contribuição é criada para financiar um ou mais desses três subsistemas, tem-se contribuição para financiamento da seguridade social. SÓ OBEDECEM À NOVENTENA NÃO OBEDECE A ANTERIORIDADE II- RESIDUAIS Criadas com base na competência prevista no art. 195, § 4º da CF/88. Requisitos: LC, não-cumulatividade e FG/BC diferentes dos já utilizados pelas contribuições para a seguridade social já previstas pela CF/88. III - OUTRAS Contribuições sociais com arrecadação vinculada a atuações da União em área social não integrante da seguridade social (ex. salário educação). OBEDECE A NOVENTENA OBEDECE A ANTERIORIDADE 7

- 8. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br 5.2- CONTRIBUIÇÕES DE INTERVENÇÃO NO DOMÍNIO ECONÔMICO- CIDE Intervenção no sentido de FOMENTAR determinado setor ou atividade pela destinação da arrecadação da contribuição. ARRECADAÇÃO DIVIDIDA DA CIDE COMBUSTÍVEL. A CIDE Combustível é o único tributo (com exceção dos impostos) que tem a sua arrecadação dividida entre os entes. 5.3- CONTRIBUIÇÕES CORPORATIVAS São contribuições de interesse das categorias profissionais ou econômicas (corporações). Exemplo: contribuição sindical 5.4- CONTRIBUIÇÃO PARA CUSTEIO DO SERVIÇO DE ILUMINAÇÃO PÚBLICA Criada para driblar a jurisprudência do STF, cristalizada na Súmula 670, segundo a qual o serviço de iluminação pública não pode ser custeada mediante taxa. A COSIP, segundo o STF é tributo “sui generis”, não constituindo taxa. QUESTÕES TRIBUTO - CONCEITO 1. (ESAF/GEFAZ-MG/2005) Na atividade de cobrança do tributo a autoridade administrativa pode, em determinadas circunstâncias, deixar de aplicar a lei. 2. (ESAF/GEFAZ-MG/2005) Segundo o Código Tributário Nacional, a renda obtida com a prática do crime de contrabando não pode ser tributada. 3. (ESAF/SEFAZ-CE/Analista de Tecnologia da Informação/2007) Havendo a ocorrência do fato gerador, aquele que o praticou será obrigado a pagar o tributo, independentemente de sua vontade. 4. (ESAF/SEFAZ-CE/Analista de Tecnologia da Informação/2007) A criação ou instituição de um tributo tem de ser veiculada por meio de lei, expressão que deve ser interpretada restritivamente, sem admitir-se a espécie Medida Provisória como hábil a tal propósito. 5. (ESAF/SEFAZ-CE/Analista de Tecnologia da Informação/2007) A expressão prestação pecuniária exprime a obrigação de que o tributo tem de ser pago em unidades de moeda em curso, não se admitindo, como regra, seu pagamento em bens (in natura) ou em trabalho (in labore). TRIBUTO – NATUREZA JURÍDICA 6. (ESAF/GEFAZ-MG/2005) A destinação da arrecadação com o tributo determina sua natureza. 7. (ESAF/ATM-Fortaleza/2003) A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la: (a) a denominação e demais características formais adotadas pela lei; (b) a destinação legal do produto da sua arrecadação. 8. (ESAF/ATM-Fortaleza/2003) Empréstimo compulsório, contribuição de melhoria, contribuição de intervenção no domínio econômico e contribuição para a seguridade social são espécies tributárias. 9. (ESAF/ATM-Fortaleza/2003) Imposto, taxa, preço público e contribuição de interesse de categorias profissionais são espécies tributárias. TRIBUTO – CLASSIFICAÇÃO 10. (SEFAZ-CE/Analista Jurídico/2007) Sobre os empréstimos compulsórios, espécie de tributo da competência da União, é incorreto afirmar-se que 8

- 9. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br a) podem ser instituídos para atender a despesas extraordinárias decorrentes de calamidade pública. b) podem ser instituídos para o custeio de investimento público de caráter urgente. c) depende a sua instituição, em alguns casos, da edição de lei complementar. d) a aplicação dos recursos provenientes da sua arrecadação será integralmente vinculada à despesa que tenha fundamentado a sua instituição. e) poderão, ou não, sujeitar-se ao princípio constitucional da anterioridade (conforme a hipótese que tenha motivado a sua instituição). 11. (ESAF/GEFAZ-MG/2005) A obra pública de que resulte valorização de imóvel do particular pode ser custeada mediante a instituição e cobrança da contribuição de melhoria. 12. (SEFAZ-CE/Analista de Tecnologia da Informação/2007 - adaptada) os serviços públicos que ensejam a cobrança de taxa consideram-se utilizados pelo contribuinte efetivamente, quando, sendo de utilização compulsória, sejam postos à sua disposição mediante atividade administrativa em efetivo funcionamento. LIMITAÇÕES CONSTITUCIONAIS AO PODER DE TRIBUTAR A maioria das limitações constitucionais ao poder de tributar configuram cláusulas pétreas. Algumas por protegerem garantias individuais (ex. anterioridade do art. 150, III, “b”), outras por protegerem o pacto federativo (ex. imunidade recíproca do art. ‟50, VI, a). Tais cláusulas não podem ser retiradas da CF nem pode ser postas em deliberação emendas constitucionais que tendam a diminuir seu alcance. Não obstante, são admitidas emendas que as reforcem, as ampliem (ex. extensão da noventena pela EC 42/2003) As limitações constantes nos artigos 150 a 152 da CF/88 são as mais importantes, mas não são as únicas. O próprio artigo 150 anuncia que as garantias que enumera são asseguradas “sem prejuízo de outras”. As regras que passaremos a enumerar são tão importantes que a maioria dos tributarista as trata como verdadeiros princípios tributários. Será esta a terminologia adotada neste resumo 1-PRINCÍPIO DA LEGALIDADE (CF, art. 150, II) UM TRIBUTO NÃO PODE SER EXIGIDO NEM MAJORADO SEM LEI QUE ESTABELEÇA. Regra sem exceção. Criação ou extinção de tributo CRIAR TRIBUTO sempre depende de lei ou de ato com força de lei (medida provisória) (OU EXTINGUIR) LEI Regra tem exceções: II, IE, IOF e IPI podem ter suas alíquotas alteradas pelo Poder Executivo, nos limites MAJORAR previstos em Lei), a CIDE-combustíveis pode ter suas TRIBUTO alíquotas reduzidas ou restabelecidas pelo Poder (OU REDUZIR) Executivo e o ICMS-monofásico sobre combustíveis pode ter as alíquotas fixadas (e alteradas) por convênio entre Estados e o DF 9

- 10. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br Para a criação de tributos, além da possibilidade de utilização de Medida Provisória, também é possível o uso de Lei Delegada, desde que cumpridos os requisitos estabelecidos no artigo 68 da Constituição Federal para este tipo de norma. Não é possível, contudo, a chamada delegação legislativa em branco, tendo em vista ser excepcional a delegação de funções típicas entre os Poderes do Estado. 2- PRINCÍPIO DA ISONOMIA (CF, art. 150, II) Conforme previsto no art. 150, II da Constituição Federal, é vedado aos entes tributantes instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos. Não se pode exigir que contribuintes que tenham renda equivalente a um salário mínimo sejam tributados da mesma forma que as pessoas com rendimentos de dezenas de milhares de reais. Tratamento igual para quem está em situação econômica e financeira totalmente diferente geraria uma extrema injustiça ao retirar dos mais pobres valores utilizados para subsistência e daqueles mais ricos valores praticamente irrelevantes. As deduções da base de cálculo do imposto de renda (valores gastos com dependentes, educação, saúde, previdência pública e privada etc) também serve para atender ao princípio da isonomia, pois acabam por tratar diferentemente pessoas que apesar de terem rendimentos iguais, tem uma capacidade contributiva bastante diversa em virtude das despesas a que estão sujeitas. É seguindo este raciocínio que o art. 145, § 1º da CF/88 estabelece que sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte. Registre-se que apesar de o STF já haver afirmado que o princípio da capacidade contributiva pode ser aplicado a outras espécies tributárias, a FCC (e somente ela) tem considerado corretas questões de concurso que afirmam que apenas o impostos a ele se sujeitam. 3- PRINCÍPIO DA NÃO-SURPRESA E SEUS SUBPRINCÍPIOS (IRRETROATIVIDADE, ANTERIORIDADE E NOVENTENA) Decorre de um princípio ainda maior: Princípio da Segurança Jurídica. Tem como objetivo evitar que um repentino aumento de carga tributária atinja imediatamente (ou, pior, retroativamente) o contribuinte. PRINCÍPIO DA IRRETROATIVIDADE (CF, art. Não se pode cobrar tributos em relação a fatos 150, III, a) geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado. PRINCÍPIO DA ANTERIORIDADE (CF, art. Não se pode cobrar tributos no mesmo exercício 150, III, b) financeiro em que haja sido publicada a lei que os instituiu ou aumentou. No Brasil, o exercício financeiro corresponde ao ano civil (1º da janeiro a 31 de dezembro) PRINCÍPIO DA NOVENTENA (CF, art. 150, III, Não se pode cobrar tributos antes de decorridos b) noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou. 10

- 11. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br ATENÇÃO: IRRETROATIVIDADE É regra de vigência. ANTERIORIDADE não é regra de vigência. É regra de eficácia, de produção de efeitos. A lei pode entrar em vigor de imediato, desde que a produção de efeitos financeiros (cobrança) somente ocorra no exercício seguinte. ANTERIORIDADE E NOVENTENA Somente são aplicáveis nas mudanças que impliquem aumento de carga tributária. EXCEÇÕES AO PRINCÍPIO DA ANTERIORIDADE II, IE, IPI E IOF Impostos Extra Fiscais IMPOSTO EXTRAORDINÁRIO DE GUERRA GUERRA EMPRÉSTIMOS COMPULSÓRIOS EXCEÇÕES CALAMIDADE ANTERIORIDADE COMUM CONTRIBUIÇÃO DA SEGURIDADE SOCIAL ICMS – COMBUSTÍVEL (*) CIDE – COMBUSTÍVEL (*) (*)- ICMS COMBUSTÍVEIS E CIDE COMBUSTÍVEIS – exceções parciais visto que tais tributos somente são exceções à anterioridade no caso de redução (aqui não há qualquer novidade, pois nenhum caso de redução de tributo se sujeita à anterioridade ou noventena) ou restabelecimento EXCEÇÕES AO PRINCÍPIO DA NOVENTENA : II, IE E IOF IMPOSTO EXTRAORDINÁRIO DE GUERRA EXCEÇÕES GUERRA NOVENTENA EMPRÉSTIMOS COMPULSÓRIOS CALAMIDADE IMPOSTO DE RENDA 11

- 12. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br BASE DE CÁLCULO DO IPTU BASE DE CÁLCULO DO IPVA CUIDADO! Governo perdeu a agilidade que tinha porque ele não estava sujeito a IPI nenhum prazo e passou a ter que obedecer a NOVENTENA. Hoje o IPI fica igual à Contribuição da Seguridade Social. Aqui o governo mantém a possibilidade de aprovar o IR no dia 31/12 e IR cobrar no primeiro dia do exercício (ano) seguinte. Neste caso só obedece a ANTERIORIDADE. IPTU O IPTU e o IPVA não são exceções integrais ao Princípio da Noventena. E Só as suas Bases de Cálculo o são. Se aumentar a alíquota, tem que IPVA obedecer a noventena (e a anterioridade, obviamente). 4- PRINCÍPIO DO NÃO CONFISCO (CF, art. 150, IV) Também poderia ser chamado de PRINCÍPIO DA RAZOABILIDADE DA CARGA TRIBUTÁRIA A idéia do legislador é impedir que o Estado exagere na cobrança de um tributo de forma a desestimular a livre iniciativa e o livre exercício de qualquer trabalho, ofício ou profissão (garantias constitucionais Não há como definir matematicamente a partir de que momento estará havendo p confisco. A noção de confisco varia no tempo e no espaço e, no caso brasileiro, é o Supremo Tribunal Federal que vai definir em caráter definitivo e caso a caso a existência ou não de efeito confiscatório de um tributo ou de um conjunto de tributos criados pelo mesmo ente gravando a mesma riqueza. MULTAS: A jurisprudência evoluiu no sentido de estender o Princípio do Não Confisco às multas. O STF tem entendido assim. Mas a CF só fala em Tributos, e multa não é tributo. 5- PRINCÍPIO DA LIBERDADE DE TRÁFEGO (CF, art. 150, V) Não se pode estabelecer limitações tributárias à livre circulação de pessoas ou bens pelo País. PEDÁGIO pode ser cobrado pela utilização de vias conservadas pelo Poder Público. O STF entende que o Pedágio é um tributo da espécie TAXA quando ele é instituído por lei e COBRADO PELO ESTADO, pela conservação de vias que ele mesmo faz. Quando é COBRADO POR PARTICULAR, o Pedágio não é tributo, é PREÇO PÚBLICO. 12

- 13. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br IMUNIDADES TRIBUTÁRIAS A Constituição impõe a IMUNIDADE não incidência NÃO INCIDÊNCIA Fato não se enquadra na PURA E SIMPLES hipótese prevista na lei. ISENÇÃO Dispensa por Lei O tributo não vai ser pago porque uma questão de ALÍQUOTA ZERO cálculo. O Tributo pode não ser cobrado porque alguma norma impede a cobrança esta norma As imunidades que iremos estudar agora (CF, art. 150, VI) somente se aplicam para impostos, e não para todos os tributos. Mas existem em outros pontos do texto constitucional imunidades para outras espécies tributárias. Ex:Art. 195 §7° Imunidade de Contribuição Art. 5° XXXIV Imunidade de Taxa 6- IMUNIDADES A IMPOSTOS 6.1- IMUNIDADE RECÍPROCA(CF, art. 150, VI, a) Baseada no PRINCÍPIO FEDERATIVO. Seria muito arriscado permitir que os entes federados cobrassem impostos sobre o patrimônio, renda ou serviços uns dos outros porque poderia restar prejudicada a autonomia dos próprios entes. A imunidade prevista no artigo 150, VI, “a” somente abrange os entes políticos (União, Estados, DF e Municípios). Mas o § 2º do mesmo artigo constitucional, estende a imunidade para Autarquias e Fundações públicas desde que os respectivos patrimônios rendas e serviços estejam vinculados às finalidades essenciais das entidades ou a outras delas decorrentes (a restrição não se aplica aos entes políticos!) . ATENÇÃO: SEGUNDO O STF, AS EMPRESAS PÚBLICAS E SOCIEDADES DE ECONOMIA MISTA QUE PRESTEM SERVIÇOS PÚBLICOS ESSENCIAIS DE PRESTAÇÃO OBRIGATÓRIA PELO ESTADO SÃO IMUNES. 6.2- IMUNIDADE RELIGIOSA Esta imunidade sobre templos de qualquer natureza está ligada à garantia de Liberdade de Culto e, desta forma protege não apenas o prédio (templo), mas a própria entidade religiosa. Se a entidade é imune, não irá pagar nenhum imposto sobre patrimônio renda ou serviços, desde que vinculados a suas finalidades essenciais (atenção: aqui não existe o “ou a outras delas decorrentes”). 6.3- IMUNIDADE DOS PARTIDOS POLÍTICOS E SUAS FUNDAÇÕES, SINDICATOS DE TRABALHADORES E INSTITUIÇÕE DE EDUCAÇÃO E ASSISTÊNCIA SOCIAL SEM FINS LUCRATIVOS ATENÇÃO: 13

- 14. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br 1.A imunidade é para o SINDICATO DOS TRABALHADORES. O Sindicato dos Empregadores não é imune. 2.Para serem imunes as instituições de educação e assistência social sem fins lucrativos devem atender aos requisitos estabelecidos em lei complementar (os requisitos, hoje, estão no art. 14 do Código Tributário Nacional) 6.4- IMUNIDADE CULTURAL Para que a manifestação do pensamento seja livre, as pessoas devem ter acesso mais barato a informação. Apesar de a imunidade ser doutrinariamente denominada de cultural, não cabe ao intérprete analisar a qualidade cultural de uma publicação. Se é livro, é jornal ou é periódico, é imune. Assim, até a “revistinha pornográfica” é beneficiada pela proteção constitucional. DOS INSUMOS UTILIZADOS PARA PRODUZIR UM LIVRO, JORNAL OU PERIÓDICO, SÓ O PAPEL É IMUNE. Máquinas, as tintas colas... não são imunes. O máximo que o STF considerou imune foram os filmes e papeis fotográficos, por assemelhados a papel. A IMUNIDADE DO LIVRO É OBJETIVA A imunidade é apenas do livro, e não da livraria ou do autor do livro. Estes pagam imposto de renda com relação à venda do livro e aos direitos autorais. 7 – PRINCÍPIO DA TRANSPARÊNCIA TRIBUTÁRIA (CF, ART. 150, § 5º) Os impostos sobre mercadorias e serviços (ICMS e ISS) são indiretos (têm seus encargos transferidos para o consumidor) e tendem a ficar escondidos dos consumidores. Para que a população tenha um maior conhecimento acerca da carga tributária a que está submetida o legislador constituinte previu a estipulação de medidas legais neste sentido. Nessa linha, dispõe o art. 150, § 5º da CF/88: CF, art. 150, § 5º - “A lei determinará medidas para que os consumidores sejam esclarecidos acerca dos impostos que incidam sobre mercadorias e serviços.” 8- LIMITAÇÃO DO PODER DOS ESTADOS PARA CONCEDER ISENÇÕES E DEMAIS BENEFÍCIOS FISCAIS (CF, ART. 150 §6°) Se o patrimônio é público somente pela manifestação de vontade dos representantes do povo (lei) é que podem ser estabelecidos benefícios fiscais (subsídio, isenção, redução de base de cálculo, concessão de crédito presumido, anistia ou remissão). Assim, estabelece o art. 150, § 6º da CF/88: CF, art. 150, § 6.º “Qualquer subsídio ou isenção, redução de base de cálculo, concessão de crédito presumido, anistia ou remissão, relativos a impostos, taxas ou contribuições, só poderá ser concedido mediante lei específica, federal, estadual ou municipal, que regule exclusivamente as matérias acima enumeradas ou o correspondente tributo ou contribuição, sem prejuízo do disposto no art. 155, § 2.º, XII, g.” Atenção para o final do dispositivo que aponta para ressalve específica relativa ao ICMS: Outra regra a ser obedecida Para ser concedido um benefício fiscal os Estados têm que obter uma Autorização do CONFAZ, além da posterior edição de decreto pelo Governador do Estado. 14

- 15. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br 9- SUBSTITUIÇÃO TRIBUTÁRIA PARA FRENTE (ART. 150 §7°). Ocorre em cadeias de produção e circulação caracterizadas pela CAPILARIDADE. A B C 1 D E SUBSTITUTO (Ex. Distribuidor de Bebidas) SUBSTITUÍDAS CF, art. 150, § 7.º “A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido” 10. PRINCÍPIO DA UNIFORMIDADE GEOGRÁFICA (CF, ART. 151, I) Art. 151. É vedado à União: I - instituir tributo que não seja uniforme em todo o território nacional ou que implique distinção ou preferência em relação a Estado, ao Distrito Federal ou a Município, em detrimento de outro, admitida a concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento sócio-econômico entre as diferentes regiões do País; A União não pode constituir tributo que não seja uniforme em todo território nacional, podendo conceder incentivos fiscais, com o objetivo de diminuir as desigualdades regionais. 11. UNIFORMIDADE NA TRIBUTAÇÃO DA RENDA (CF, ART. 151, II) (...) II - tributar a renda das obrigações da dívida pública dos Estados, do Distrito Federal e dos Municípios, bem como a remuneração e os proventos dos respectivos agentes públicos, em níveis superiores aos que fixar para suas obrigações e para seus agentes; 15

- 16. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br O objetivo é evitar que a União concorra deslealmente no mercado de títulos públicos, tributando de maneira mais suave os seus títulos. Também proíbe que a União tribute os rendimentos dos servidores públicos estaduais e/ou municipais com níveis mais elevados do que tributa os rendimentos dos seus próprios servidores. 12. VEDAÇÃO À INSTITUIÇÃO DE ISENÇÕES HETERÔNOMAS (CF, ART. 151, III) Art. 151. É vedado à União: (...) III - instituir isenções de tributos da competência dos Estados, do Distrito Federal ou dos Municípios. AUTÔNOMAS Quem criou o tributo é que pode dar isenção (regra). ICMS (*) ISENÇÕES Outra pessoa pode dar Na exportação HETERÔNOMAS ISS (*) isenção. TRATADOS INTERNACIONAIS 13 – PRINCÍPIO DA NÃO DISCRIMINAÇÃO (CF, ART. 152) – APLICÁVEL SOMENTE AOS ESTADOS, AO DF E AOS MUNICÍPIOS ATENÇÃO: A UNIÃO NÃO ESTÁ PROIBIDA DE FAZER O QUE O DISPOSITIVO PROÍBE ESTADOS, DF E MUNICÍPIOS DE FAZEREM! Art. 152. É vedado aos Estados, ao Distrito Federal e aos Municípios estabelecer diferença tributária entre bens e serviços, de qualquer natureza, em razão de sua procedência ou destino. Pernambuco não pode tratar um bem diferentemente por que veio da Bahia ou de Alagoas isso colocaria em risco a federação. Também não pode tratar diferente um bem só porque é importado (porque veio do exterior). QUESTÕES DE CONCURSO 1. (MPOG/APO/2008) A competência tributária, assim entendida como o poder que os entes políticos – União, Estados-Membros, Distrito Federal e Municípios – têm para instituir tributos, não é ilimitada. Ao contrário, encontra limites na Constituição Federal, entre os quais destacamos o princípio da legalidade tributária, segundo o qual nenhum tributo poderá ser instituído ou majorado a não ser por lei. Porém, a própria Constituição Federal excetua da obrigatoriedade de ser majorados por lei (podendo sê-lo por ato do Poder Executivo) alguns tributos. São exemplos desses tributos: a) imposto sobre renda e proventos / imposto sobre importação de produtos estrangeiros / contribuição para o PIS/PASEP. b) imposto sobre produtos industrializados / CIDE combustível / contribuição para o PIS/PASEP. c) imposto sobre importação de produtos estrangeiros / imposto sobre exportação de produtos nacionais ou nacionalizados / imposto sobre renda e proventos. 16

- 17. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br d) CIDE combustível / imposto sobre produtos industrializados / imposto sobre operações de crédito, câmbio e seguros. e) contribuição para o PIS/PASEP / imposto sobre operações de crédito, câmbio e seguros/ imposto sobre produtos industrializados. 2. (AFRE-MG/2005) Assinale a opção correta. O princípio segundo o qual é vedado cobrar tributos em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado (art. 150, III, „a‟ da CRFB/88) é o da: a) anterioridade. b) irretroatividade. c) anualidade. d) imunidade recíproca. e) legalidade. 3. (SEFAZ-CE/Analista de Tecnologia da Informação/2007) O princípio constitucional da anterioridade, corolário da segurança jurídica, estabelece que os entes tributantes – União, Estados, Distrito Federal e Municípios – não poderão exigir tributo no mesmo exercício financeiro em que tenha sido publicada a lei que o tenha instituído ou aumentado. No tocante à possibilidade de majoração de tributos no mesmo exercício financeiro em que tenha sido publicada a lei que os tenha aumentado, porém, a própria Constituição Federal estabeleceu algumas exceções. Entre os itens a seguir, assinale aquele que não constitui exceção ao referido princípio. a) Imposto sobre produtos industrializados. b) Contribuição de intervenção no domínio econômico, cobrada sobre combustíveis. c) Imposto de exportação. d) Empréstimo compulsório para despesas extraordinárias decorrentes de calamidade pública. e) Empréstimo compulsório para despesas de investimento público de caráter urgente e relevante interesse nacional. 4. (SEFAZ-CE/AFRE/2007) As limitações constitucionais ao poder de tributar constituem garantias aos contribuintes de que não serão submetidos à tributação sem a estrita observância de tais princípios. Sobre estes, é correto afirmar-se que: a) somente as leis poderão instituir ou aumentar tributos, admitindo-se algumas exceções, somente em relação a alguns impostos, em que estes poderão ser majorados por meio de decretos presidenciais. b) é vedado a todos os entes tributantes instituir tributos sobre templos de qualquer culto. c) os tributos deverão observar o princípio da capacidade contributiva. d) é vedado à União instituir tributo que não seja uniforme em todo o território nacional. e) é vedado aos entes tributantes cobrar tributos no mesmo exercício financeiro em que haja sido publicada a lei que os tenha aumentado, em quaisquer casos. 5. (SEFAZ-CE/Analista Jurídico/2007) A norma que impede que a União, os estados, o Distrito Federal e os municípios tributem, reciprocamente, seus patrimônios, rendas ou serviços, denomina-se a) imunidade. b) isenção. c) norma geral anti-elisiva. d) anistia. e) não-incidência. 17

- 18. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br GABARITOS 1–D 2–B 3–E 4–D 5–A CÓDIGO TRIBUTÁRIO NACIONAL – LIVRO 02 1- LEGISLAÇÃO TRIBUTÁRIA 1.1- DISPOSIÇÕES GERAIS O art. 96 do CTN inaugura o Livro Segundo do Código, cujo título é “NORMAS GERAIS DE DIREITO TRIBUTÁRIO”. Registre-se que nos pontos em que o CTN trata de normas gerais do Direito Tributário, essas normas têm força de Lei Complementar. (ver Art. 146, III da CF). ARTIGO 96 ART. 96. A expressão "legislação tributária" compreende as leis, os tratados e as convenções internacionais, os decretos e as normas complementares que versem, no todo ou em parte, sobre tributos e relações jurídicas a eles pertinentes. O dispositivo efine legislação tributária de uma maneira exemplificativa. Como a redação é de 1966, não são citados atos hoje integrantes da legislação tributária brasileira, como as medidas provisórias, as resoluções do Senado Federal, os decretos legislativos. No final das contas, se o ato é normativo (goza de generalidade e abstração) e versa sobre Direito Tributário, ele integra a legislação tributária. Tem que ser geral e abstrato. ATO NORMATIVO (não pode ter destinatários determinados (Norma) nem versar sobre situações concretas) CUIDADO! Não misturar a classificação constante do CTN com a tradicional divisão utilizada pelos constitucionalistas: DIREITO TRIBUTÁRIO DIREITO CONSTITUCIONAL NORMAS PRINCIPAIS NORMAS PRIMÁRIAS Enumeradas na ordem decrescente de Atos com hierarquia legal (leis, tratados e hierarquia, compreendem desde a convenções internacionais, medidas Constituição Federal até decretos provisórias, leis delegadas, decretos elaborados pelo Presidente da República legislativos, resoluções do Congresso Nacional ou de suas casas), NORMAS COMPLEMENTARES NORMAS SECUNDÁRIAS Normas hierarquicamente inferiores aos Normas infralegais (incluídos os decretos) decretos do chefe do executivo (excluídos estes). 18

- 19. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br Matérias submetidas à reserva legal (perceba-se que estão arroladas mais matérias que as constantes do art. 150, I da Constituição Federal) ARTIGO 97 Art. 97. Somente a lei pode estabelecer: I - a instituição de tributos, ou a sua extinção; II - a majoração de tributos, ou sua redução, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65; III - a definição do fato gerador da obrigação tributária principal, ressalvado o disposto no inciso I do § 3º do artigo 52, e do seu sujeito passivo; IV - a fixação de alíquota do tributo e da sua base de cálculo, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65; V - a cominação de penalidades para as ações ou omissões contrárias a seus dispositivos, ou para outras infrações nela definidas; VI - as hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades. § 1º Equipara-se à majoração do tributo a modificação da sua base de cálculo, que importe em torná-lo mais oneroso. § 2º Não constitui majoração de tributo, para os fins do disposto no inciso II deste artigo, a atualização do valor monetário da respectiva base de cálculo. CUIDADO: 1) Além da atualização do valor monetário da base de cálculo, também não está submetida à legalidade a alteração do prazo para pagamento do tributo. Ambas as providências podem ser adotadas, por exemplo, por meio de decreto. 2) É possível a utilização de medidas provisórias ou leis delegadas nas matérias passíveis de regulação por lei ordinária, desde que respeitado o regramento constitucional daquelas espécies normativas. ARTIGO 98 Art. 98. Os tratados e as convenções internacionais revogam ou modificam a legislação tributária interna, e serão observados pela que lhes sobrevenha. TRATADOS Revogam ou modificam Serão legislação observados pela anterior legislação que incompatível. lhes sobrevenha A) QUANTO À LEGISLAÇÃO ANTERIOR SEGUNDO O CTN – O tratado revoga lei anterior. DOUTRINA – O tratado deve ser considerado “lei específica”. 19

- 20. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br A) QUANTO À LEGISLAÇÃO POSTERIOR SEGUNDO O CTN – As leis posteriores ao tratado tem que observá-lo. Conseqüentemente, a lei não poderia revogar o tratado. O tratado seria irrevogável. Tal teoria é defendida por boa parte dos internacionalistas, entretanto parece agredir ao Princípio Democrático, por impedir que os representantes do povo alterem as regras de convivência em sociedade. JURISPRUDÊNCIA DO STF – Tratado tem força de lei ordinária, podendo ser revogado internamente pr ato de igual hierarquia (inclusive medida provisória). Relembre-se que os tratados internacionais que versem sobre direitos humanos (requisito material) e que forem aprovados seguindo o ritual previsto no §3º do art. 5º da CF/88 (requisito formal), terão status constitucional (Bloco Constitucional). Entretanto,o requisito material é de difícil verificação em matéria tributária, de forma que neste ramo de direito a regra é que os tratados internacionais continuem a possuir hierarquia legal. JURISPRUDÊNCIA DO STJ – O tratado-lei, ao contrário do tratado-contrato, não pode ser revogado por lei posterior. ARTIGO 99 Art. 99. O conteúdo e o alcance dos decretos restringem-se aos das leis em função das quais sejam expedidos, determinados com observância das regras de interpretação estabelecidas nesta Lei. Decretos do chefe do Poder Executivo podem ser regulamentares (CF, art. 84, IV) ou autônomos (nas estritas matérias previstas no art. 84, VI da CF/88). Em matéria tributária somente existem decretos regulamentares, ressalvada a possibilidade de um decreto autônomo disciplinar o funcionamento das repartições fiscais, desde que não implique aumento de despesa (CF, art. 84, VI, “a”) Por ser regulamentar, ressalvada a hipótese aventada acima, o conteúdo do decreto se restringe ao conteúdo da lei em função da qual tenha sido elaborado. ARTIGO 100 Art. 100. São normas complementares das leis, dos tratados e das convenções internacionais e dos decretos: I - os atos normativos expedidos pelas autoridades administrativas; II - as decisões dos órgãos singulares ou coletivos de jurisdição administrativa, a que a lei atribua eficácia normativa; III - as práticas reiteradamente observadas pelas autoridades administrativas; IV - os convênios que entre si celebrem a União, os Estados, o Distrito Federal e os Municípios. Os atos normativos que possuem hierarquia inferior à dos decretos expedidos pelo Chefe do Poder Executivo são classificados como normas complementares. NORMAS COMPLEMENTARES Atos normativos administrativos – atos gerais e abstratos expedidos pelas autoridades administrativas (exceto os decretos do Chefe do Executivo, enquadrados como atos normativos “principais”. 20

- 21. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br Decisões dos órgãos de jurisdição administrativa – somente quando a lei der eficácia normativa a tais decisões. Se não for o caso, o ato é concreto e individual, não integrando a legislação tributária. Práticas administrativas – denota a possibilidade de aplicação dos costumes em matéria tributária Convênios firmados entre os entes federados - normalmente utilizados para uniformizar procedimentos e combater sonegação Parágrafo único. A observância das normas referidas neste artigo exclui a imposição de penalidades, a cobrança de juros de mora e a atualização do valor monetário da base de cálculo do tributo. As pessoas que eventualmente deixarem de pagar tributo seguindo a orientação de uma norma complementar que depois se verificou ilegal, não podem ser obrigadas a pagar qualquer acréscimo (juros, multas ou correção), devendo recolher apenas o valor correspondente ao tributo. 1.2- VIGÊNCIA E APLICAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA. ARTIGO 101 Art. 101. A vigência, no espaço e no tempo, da legislação tributária rege-se pelas disposições legais aplicáveis às normas jurídicas em geral, ressalvado o previsto neste Capítulo. As regras da Lei de Introdução ao Código Civil (LICC) são aplicáveis também ao Direito Tributário, com as exceções previstas no Código Tributário Nacional (princípio da especialidade) ARTIGO 102 Art. 102. A legislação tributária dos Estados, do Distrito Federal e dos Municípios vigora, no País, fora dos respectivos territórios, nos limites em que lhe reconheçam extraterritorialidade os convênios de que participem, ou do que disponham esta ou outras leis de normas gerais expedidas pela União. PRINCÍPIO DA TERRITORIALIDADE. A norma deve ter vigência no território do ente federado que a expediu. Exceções (hipóteses de EXTRATERRITORIALIDADE): 1- Convênio entre os entes. 2- Hipóteses previstas em normas gerais expedidas pela União (necessariamente mediante lei complementar, tendo em vista o art. 146, III, da CF/88). ARTIGO 103 Art. 103. Salvo disposição em contrário, entram em vigor: I - os atos administrativos a que se refere o inciso I do artigo 100, na data da sua publicação; II - as decisões a que se refere o inciso II do artigo 100, quanto a seus efeitos normativos, 30 (trinta) dias após a data da sua publicação; III - os convênios a que se refere o inciso IV do artigo 100, na data neles prevista. As normas do art. 103 do CTN, são regras especiais de vigência no tempo que excluem a aplicação da regra geral prevista na Lei de Introdução ao Código Civil. 21

- 22. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br ARTIGO 104 Art. 104. Entram em vigor no primeiro dia do exercício seguinte àquele em que ocorra a sua publicação os dispositivos de lei, referentes a impostos sobre o patrimônio ou a renda: I - que instituem ou majoram tais impostos; II - que definem novas hipóteses de incidência; III - que extinguem ou reduzem isenções, salvo se a lei dispuser de maneira mais favorável ao contribuinte, e observado o disposto no artigo 178. A isenção, segundo o CTN e a doutrina seguida pelo STF, impede o lançamento e, por conseqüência o nascimento do crédito tributário. OBRIGAÇÃO CRÉDITO TRIBUTÁRIA TRIBUTÁRIO ISENÇÃO FATO GERADOR PAGAMENTO E se a lei que concedesse isenção for revogada? Pode ser cobrado o tributo a partir do dia seguinte ou tem que esperar até o exercício seguinte? SEGUNDO O CTN (NO CASO DE IMPOSTOS SOBRE PATRIMÔNIO OU RENDA) E A MAIORIA DA DOUTRINA, A cobrança somente pode ser feita a partir do primeiro dia do exercício seguinte. SEGUNDO O STF (POSIÇÃO ADOTADA ANTERIORMENTE À CF/88, MAS AINDA COBRADA EM PROVA DE CONCURSO), O tributo pode ser cobrado imediatamente no que concerne aos novos fatos geradores, porque, mesmo antes da revogação da isenção, já ocorria a incidência tributária, fazendo surgir a obrigação tributária. A lei isentiva apenas dispensava o pagamento. Assim, quando se revoga a nora concessiva de isenção, passa-se a cobrar o que já era devido. A situação não equivale à criação ou majoração de tributo existente, não se sujeitando, portanto, ao princípio da anterioridade Atenção ao caso da isenção por prazo certo e dependente de cumprimento de requisitos (denominada “onerosa” pela doutrina). Nestes casos, a lei que instituiu a isenção pode ser revogada, mas a isenção de quem cumpriu os requisitos é irrevogável e o beneficiário goza do favor fiscal até o final do prazo previsto na lei originária (CTN, art. 178). ARTIGO 105 Art. 105. A legislação tributária aplica-se imediatamente aos fatos geradores futuros e aos pendentes, assim entendidos aqueles cuja ocorrência tenha tido início mas não esteja completa nos termos do artigo 116. Para entender a dicotomia fatos pendentes e fatos futuros, faz-se necessária a análise da classificação dos fatos geradores como instantâneos e periódicos. FATOS GERADORES INSTANTÂNEOS – são instantâneos aqueles fatos geradores que ocorrem num momento preciso da linha do tempo, dando ensejo ao surgimento, em cada caso de ocorrência, de uma nova obrigação tributária, como é o caso do imposto de importação, cujo fato gerador se verifica a cada entrada de mercadoria estrangeira no território nacional. FATOS GERADORES PERIÓDICOS – são periódicos os fatos geradores que se prolongam no tempo, sendo considerados ocorridos nos instantes legalmente determinados, 22

- 23. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br gerando, a cada período concluído, uma nova obrigação tributária, como é o caso do IPVA, cujo fato gerador ocorre anualmente, no dia 1º de janeiro. FATOS GERADORES FUTUROS ainda não iniciados ou não concluídos. FATOS GERADORES PENDENTES a lei nova também se aplica aos fatos geradores pendentes, que são aqueles já iniciados mas ainda não completos. Somente os fatos geradores periódicos podem ser considerados momentaneamente pendentes, pois os fatos geradores instantâneos ou já ocorreram (sendo, portanto, pretéritos) ou ainda não ocorreram (sendo, por conseguinte, futuros) ARTIGO 106 Art. 106. A lei aplica-se a ato ou fato pretérito: I - em qualquer caso, quando seja expressamente interpretativa, excluída a aplicação de penalidade à infração dos dispositivos interpretados; II - tratando-se de ato não definitivamente julgado: a) quando deixe de defini-lo como infração; b) quando deixe de tratá-lo como contrário a qualquer exigência de ação ou omissão, desde que não tenha sido fraudulento e não tenha implicado em falta de pagamento de tributo; c) quando lhe comine penalidade menos severa que a prevista na lei vigente ao tempo da sua prática. DIREITO PENAL TRIBUTÁRIO são normas de Direito Penal que tipificam como crimes determinadas infrações contra a ordem tributária. DIREITO TRIBUTÁRIO PENAL são normas de Direito Tributário que estipulam sanções não-criminais às infrações tributárias.. Em Direito Penal a lei mais benéfica pode retroagir, em Direito Tributário essa regra não existe, salvo em se tratando de normas que definem infrações (Direito Tributário Penal), pois se estas forem melhores para os infratores retroagirão para beneficiá-los. Em Direito Penal o Princípio da Retroatividade da lei mais benéfica aplica-se inclusive aos casos já protegidos pelo manto da coisa julgada. Em Direito Tributário Penal não há retroatividade quando o ato está definitivamente julgado. ARTIGO 107 Art. 107. A legislação tributária será interpretada conforme o disposto neste Capítulo. ARTIGO 108 Art. 108. Na ausência de disposição expressa, a autoridade competente para aplicar a legislação tributária utilizará sucessivamente, na ordem indicada: I - a analogia; II - os princípios gerais de direito tributário; III - os princípios gerais de direito público; IV - a eqüidade. O legislador não é um Deus para conseguir prever em textos legais abstratos tudo o que pode vir a ocorrer no mundo. Por isso, na sua estática – analisando norma por norma- o direito possui lacunas. Mas, na sua dinâmica – na aplicação do dia-a-dia –, o direito não possui lacunas porque ele mesmo estipula as providência aptas a solucionar o problema da omissão legislativa. 23

- 24. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br Segundo o art. 4º da LICC, quando a lei for omissa o juiz decidirá o caso de acordo com: a analogia, os costumes e os princípios gerais de Direito. Tal regra não é aplicável em se tratando de matéria tributária, ramo de direito no qual o legislador previu solução diversa no art. 108 do CTN. Assim, a seqüência (taxativa e hierarquizada) a ser seguida no caso de disposição expressa é a seguinte: ANALOGIA – técnica baseada no princípio da isonomia: tratamento semelhante (análogo) para situações semelhantes (análogas). PRINCÍPIOS BÁSICOS DE DIREITO TRIBUTÁRIO - são aqueles específicos desse ramo de direito, como o da anterioridade, o da noventena, o da isonomia, o da capacidade contributiva, o do não-confisco, o da liberdade de tráfego, entre outros PRINCÍPIOS BÁSICOS DE DIREITO PÚBLICO - são as diretrizes básicas válidas para os diversos ramos do direito público (administrativo, constitucional, processual, penal), como o da supremacia do interesse público sobre o privado, o da indisponibilidade do interesse público, o da segurança jurídica, o da ampla defesa, o do contraditório, o da unidade da jurisdição, o da liberdade de exercício de trabalho, ofício ou profissão, entre outros. EQÜIDADE – trata-se de dar a solução mais consentânea com os ideais de justiça. Dar a solução mais adequada, de bom senso, para o caso concreto. § 1º O emprego da analogia não poderá resultar na exigência de tributo não previsto em lei. A título de exemplo, não se pode cobrar IPVA sobre bicicleta, sob o argumento de que a bicicleta por ser um automóvel de duas rodas seria equiparada (análoga) à moto. § 2º O emprego da eqüidade não poderá resultar na dispensa do pagamento de tributo devido. A título de exemplo, suponha-se que determinada incidência tributária pareça injusta no caso concreto e que o legislador não tenha criado qualquer norma isentiva para a situação. Sem a regra, o intérprete poderia pretender invocar a existência de lacuna na legislação, visando a solucioná-la por meio do manejo da eqüidade. CUIDADO! Não confundir esta proibição de que o aplicador da lei deixe de cobrar o tributo usando a equidade com a utilização da equidade como critério legislativo para a concessão de um benefício fiscal pelo legislador. ARTIGO 109 e 110 Art. 109. Os princípios gerais de direito privado utilizam-se para pesquisa da definição, do conteúdo e do alcance de seus institutos, conceitos e formas, mas não para definição dos respectivos efeitos tributários. Art. 110. A lei tributária não pode alterar a definição, o conteúdo e o alcance de institutos, conceitos e formas de direito privado, utilizados, expressa ou implicitamente, pela Constituição Federal, pelas Constituições dos Estados, ou pelas Leis Orgânicas do Distrito Federal ou dos Municípios, para definir ou limitar competências tributárias. Estes artigos trabalham em conjunto com a função de nortear o intérprete quando este se depara com normas de direito tributário (direito público) permeadas por institutos, conceitos e formas de direito privado. 24

- 25. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br O Direito Tributário (Direito Público) não pode mudar conceitos de Direito Privado usados na Constituição Federal (ou na Constituição Estadual, ou em Leis Orgânicas) para definir ou limitar competências tributárias O Direito Privado (Civil, Comercial) não pode definir os efeitos tributários de seus institutos. Assim, na norma que atribui competência aos municípios para a criação do IPTU (CF, art. 156, I) é no direito privado (civil) que se deve busca o conceito de “propriedade”, mas a definição dos efeitos tributários da propriedade deve ser perquirida na lei tributária. ARTIGO 111 Art. 111. Interpreta-se literalmente a legislação tributária que disponha sobre: O legislador impõe que certas normas, por tratarem de exceções a regras gerais, sejam interpretadas estritamente, sem a possibilidade de ampliações. I - suspensão ou exclusão do crédito tributário; A regra é que o crédito seja lançado e a exceção é que haja suspensão ou exclusão. A suspensão e a exclusão são interpretadas literalmente. Registre-se que o legislador não impôs a interpretação literal da extinção do crédito tributário porque esta é regra (pelo pagamento) e não exceção. II - outorga de isenção; Dispositivo redundante, uma vez que a isenção é forma de exclusão do crédito tributário, estando, portanto, inserida no inciso anterior. III - dispensa do cumprimento de obrigações tributárias acessórias. Se a lei dispensa determinados contribuintes do dever de entregar declarações de imposto de renda (obrigação acessória), deve ser interpretada literalmente, não sendo possível a extensão da dispensa na via interpretativa. ARTIGO 112 Art. 112. A lei tributária que define infrações, ou lhe comina penalidades, interpreta- se da maneira mais favorável ao acusado, em caso de dúvida quanto: I - à capitulação legal do fato; II - à natureza ou às circunstâncias materiais do fato, ou à natureza ou extensão dos seus efeitos; III - à autoria, imputabilidade, ou punibilidade; IV - à natureza da penalidade aplicável, ou à sua graduação. Novamente o Direito Tributário Penal é influenciado por princípio basilar do Direito Penal. É a idéia do “in dubio pro reo”. Na dúvida deve-se decidir em favor da pessoa que está sendo acusada. QUESTÕES 01 - (ESAF – Auditor Fiscal da RFB 2005) Considerando os temas “vigência” e “aplicação” da legislação tributária, julgue os itens a seguir. Marque com (V) a assertiva verdadeira e com (F) a falsa, assinalando ao final a opção correspondente. ( ) É condição de vigência da lei tributária a sua eficácia. 25

- 26. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br ( ) O CTN veda a extraterritorialidade da legislação tributária. ( ) Não é vedado aos decretos dispor sobre o termo inicial da vigência dos atos expedidos pelas autoridades administrativas tributárias. ( ) O Código Tributário Nacional adota como regra a irretroatividade da lei tributária. a) V F F V. b) F F V F. c) F F V V. d) V F V V. e) V F V F. 02- (ESAF – Auditor Fiscal da RFB 2005) Leia cada um dos assertos abaixo e assinale (V) ou (F), conforme seja verdadeiro ou falso. Depois, marque a opção que contenha a exata seqüência. ( ) Os convênios reclamam o prévio abono da Assembléia Legislativa, por assimilação deles aos tratados internacionais que, pela Constituição, necessitam da aprovação prévia do Congresso Nacional. ( ) A lei instituidora da isenção de mercadorias, mesmo que nada diga a respeito, é extensiva às mercadorias estrangeiras, quando haja previsão da lei mais favorecida, porque para não ofender o disposto no art. 98 do CTN ela tem de ser interpretada como aplicável a todos os casos que não os ressalvados, em virtude de extensão de isenção pelos tratados internacionais. ( ) Os atos administrativos normativos entram em vigor, em regra, na data da sua publicação. a) F F V. b) F F F. c) V V V. d) F V V. e) V F V. 03.Sobre a interpretação e integração da legislação tributária é correto afirmar: a) os conceitos de direto privado não utilizados expressa ou implicitamente, pela Constituição Federal, pelas Constituições dos Estados, ou pelas Leis Orgânicas do Distrito Federal ou dos Municípios, para definir ou limitar competências tributárias podem ser alterados pelo legislador infraconstitucional. b) os princípios gerais de direito tributário utilizam-se para pesquisa da definição, do conteúdo e do alcance de seus institutos, conceitos e formas, mas não para definição dos respectivos efeitos tributários. c) as regras sobre integração da legislação tributária são aplicáveis para a solução de lacunas e para a definição do conteúdo e do alcance das normas existentes, desde que não resulte na cobrança de tributo não previsto em lei nem na dispensa de tributo devido. d) no direito brasileiro não há qualquer norma que proíba que a lei tributária crie novo conceito de propriedade imobiliária e determine sua aplicação exclusivamente para fins de cobrança do imposto sobre a propriedade predial e territorial urbana – IPTU. e) na interpretação e integração da legislação tributária são integralmente aplicáveis todas as regras constantes da lei de introdução ao código civil - LICC, uma vez que este diploma configura verdadeira norma de introdução a todos os ramos de direito positivo. 04. Considere as seguintes afirmações: I. A lei aplica-se a ato ou fato pretérito, em qualquer caso, quando seja expressamente interpretativa, excluída a aplicação de penalidade à infração dos dispositivos interpretados. II. A lei tributária retroage quando deixe de definir como infração ato não definitivamente julgado. 26

- 27. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br III. A lei tributária é aplicada a ato pretérito, quando deixe de tratá-lo como contrário a qualquer exigência de ação ou omissão, inclusive quando houver fraude e falta de pagamento de tributo. No que tange à retroatividade da lei tributária, SOMENTE (A) I está correta. (B) II está correta. (C) Ie II estão corretas. (D) Ie III estão corretas. (E) IIe III estão corretas. 05. (ESAF – Auditor do Tesouro Municipal – Fortaleza 2003) O Código Tributário Nacional estabelece expressamente a seguinte regra no seu capítulo intitulado “Interpretação e Integração da Legislação Tributária”: a) em caso de dúvida quanto à capitulação legal do fato, os dispositivos de lei tributária que tratam de fato gerador, definem infrações, ou lhes cominam penalidades, devem ser interpretados da maneira mais favorável ao sujeito passivo. b) os princípios gerais de direito privado utilizam-se para pesquisa da definição, do conteúdo e do alcance de seus institutos, conceitos e formas, mas não para definição dos respectivos efeitos tributários. c) a legislação tributária que dispõe sobre lançamento de crédito tributário deve ser interpretada literalmente. d) o emprego da analogia não poderá resultar na exigência de tributo previsto em lei. e) na ausência de disposição expressa, a autoridade competente para aplicar a legislação tributária utilizará, sucessivamente, na rigorosa ordem que se segue, a analogia, os princípios gerais de direito público, os princípios gerais de direito tributário e a eqüidade. GABARITO 01 – C 02 – D 03 – A 04 – C 05 – B 2.0- RELAÇÃO JURÍDICO-TRIBUTÁRIA A relação jurídico-tributária é eminentemente obrigacional, tendo, no pólo ativo (credor) um ente político (União, Estado, Distrito Federal ou Município) ou outra pessoa jurídica de direito público a quem tenha sido delegada a capacidade ativa e, no pólo passivo, um particular obrigado ao cumprimento da obrigação. Essas duas pessoas, necessariamente presentes para que se forme o vínculo obrigacional, constituem os elementos subjetivos da obrigação tributária e serão estudadas em item específico. Para entender por completo a relação, há de se analisar, também: - o elemento causal, ou seja a situação que, ocorrida no mundo dos fatos dará causa ao surgimento da obrigação tributária (fato gerador); - O elemento temporal, ou seja, o momento em que o vínculo obrigacional nasce; e - O elemento objetivo, ou seja, o objeto (conteúdo) do vínculo existente entre devedor e credor . 27

- 28. Direito Tributário Material 01 Profº Ricardo Alexandre www.lfg.com.br/ Curso: Intensivo Regular www.cursoparaconcursos.com.br ARTIGO 113 O CTN usa a expressão “fato gerador”, tanto para se referir á previsão abstrata constante da lei (hipótese de incidência) quanto para se referir aos casos concretos que se verificam no mundo e que se enquadram na abstrata previsão legal (fato imponível) Fato Imponível (fato EM CONCRETO gerador em sentido FATO GERADOR estrito) EM ABSTRATO Hipótese de Incidência Art. 113. A obrigação tributária é principal ou acessória. § 1º A obrigação principal surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente. § 2º A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos. § 3º A obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária. Em direito tributário as palavras “Principal” e “Acessória” são usadas com sentido diferente do estudado direito civil. Aqui o importante é o conteúdo (objeto) da obrigação. Se o conteúdo é pecuniário, a obrigação é principal. Se é não-pecuniário, a obrigação é acessória. Em direito civil a obrigação de pagar juros e multas seria considerada acessória da obrigação principal da qual decorem os juros e multas. Em direito tributário tanto o tributo quanto os juros e multas serão enquadrados na obrigação principal, tendo em vista a natureza pecuniária dos mesmos. Pecuniária PRINCIPAL Obrigação de dar ($) OBRIGAÇÃO TRIBUTÁRIA Instrumental ACESSÓRIA Obrigação de fazer ou não fazer 2.2-OBRIGAÇÕES TRIBUTÁRIAS PRINCIPAIS/ACESSÓRIAS E SEUS FATOS GERADORES ARTIGO 114 Art. 114. Fato gerador da obrigação principal é a situação definida em lei como necessária e suficiente à sua ocorrência. 28