Baixado 11 vezes

![Dr. Armando Zanin Neto [email_address]](https://image.slidesharecdn.com/palestraexclusodoissdabcdopisedacofins-mzg-100715125237-phpapp02/85/Exclusao-do-iss-da-bc-do-pis-e-da-cofins-12-320.jpg)

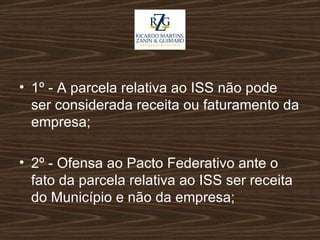

O documento discute a inclusão do Imposto Sobre Serviços (ISS) na base de cálculo do Programa de Integração Social (PIS) e da Contribuição para o Financiamento da Seguridade Social (COFINS), argumentando que tal inclusão é inconstitucional. Ele recomenda que as empresas excluam o ISS da base de cálculo do PIS e COFINS, recuperem valores pagos a mais nos últimos cinco anos mediante processo judicial, e depositem os valores em discussão enquanto aguardam decisão final.