Baixar para ler offline

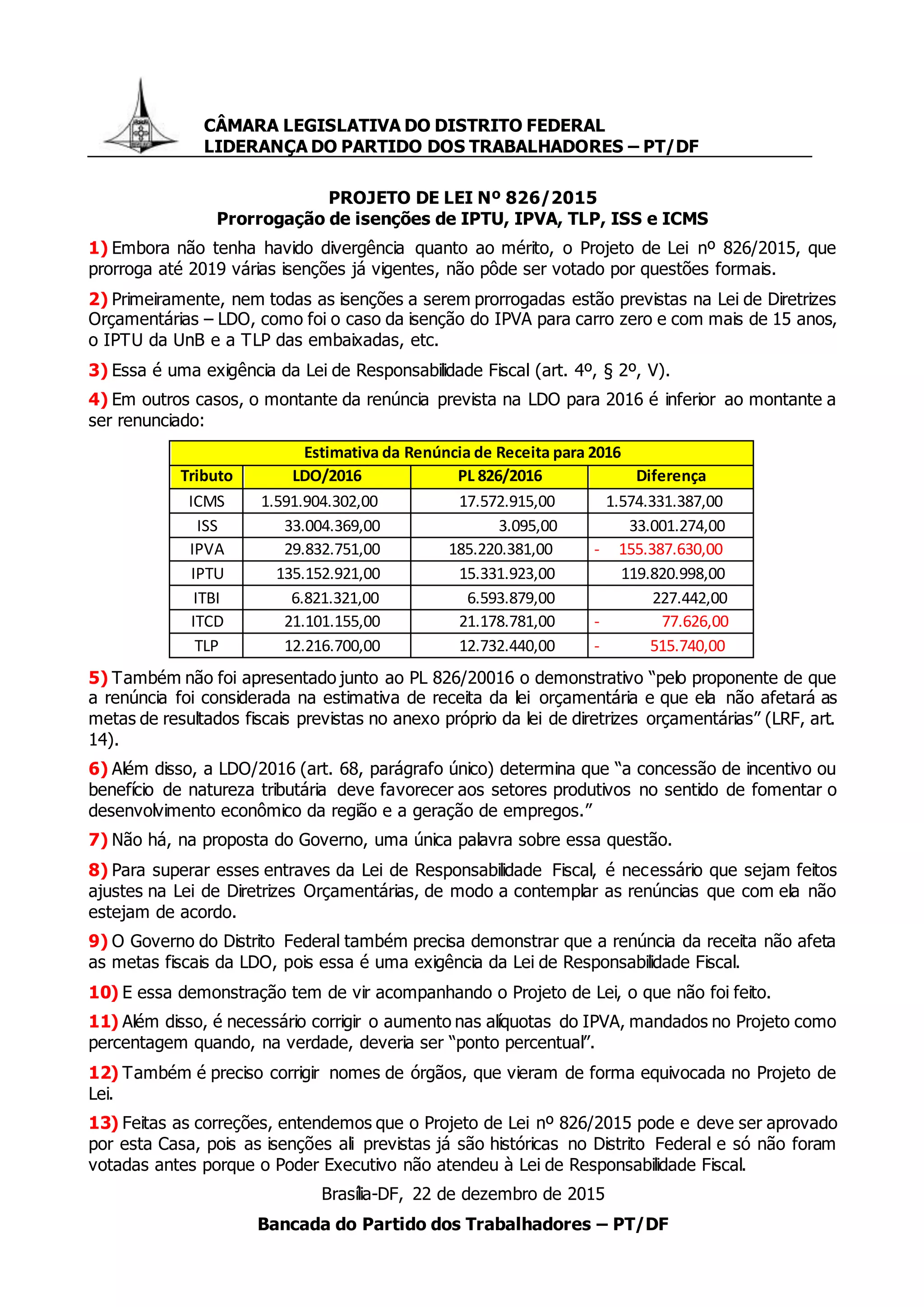

O projeto de lei que prorroga isenções fiscais no Distrito Federal não pode ser votado devido a questões formais relacionadas à Lei de Responsabilidade Fiscal, como a falta de previsão de algumas isenções na Lei de Diretrizes Orçamentárias e a ausência de demonstração do governo de que a renúncia fiscal não afetará as metas fiscais. Correções no projeto de lei e na LDO são necessárias para que o projeto possa ser aprovado.