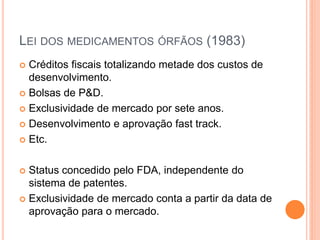

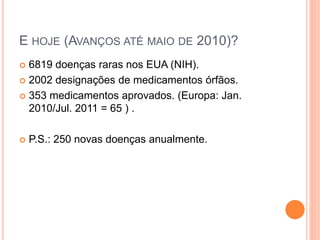

O documento discute a Lei dos Medicamentos Órfãos dos EUA de 1983, que oferece incentivos fiscais e exclusividade de mercado para medicamentos destinados a doenças raras. Embora tenha aumentado o desenvolvimento destes medicamentos, também levou a preços elevados e focou em mercados mais lucrativos, em vez de necessidades médicas.