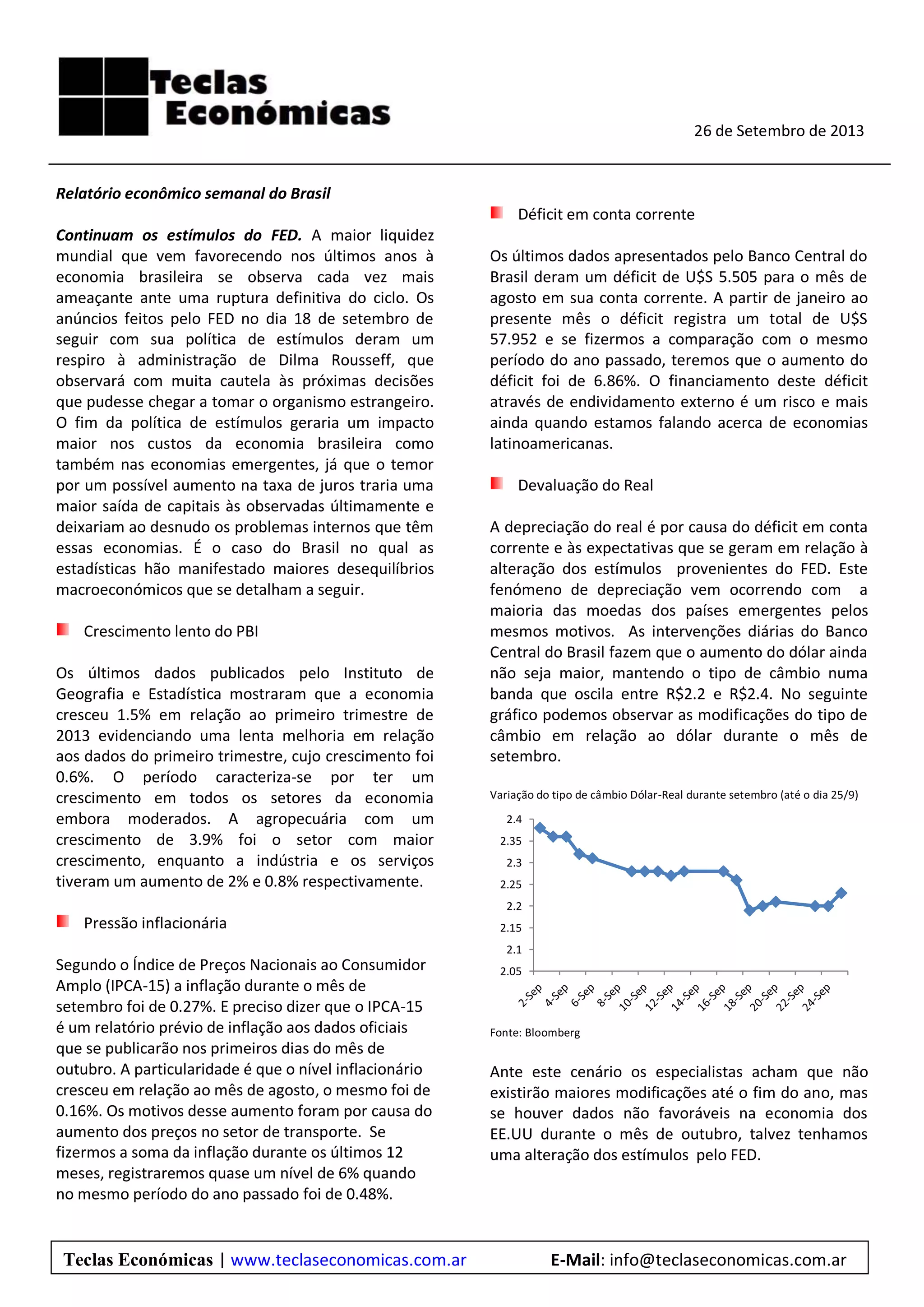

O relatório econômico semanal do Brasil discute: 1) O crescimento lento do PIB de 1,5% no segundo trimestre de 2013; 2) O déficit da conta corrente de US$ 5,5 bilhões em agosto, aumentando o déficit anual para US$ 58 bilhões; 3) A desvalorização do Real em relação ao dólar devido ao déficit da conta corrente e expectativas sobre a política monetária dos EUA.