Baixado 21 vezes

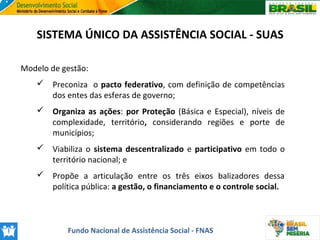

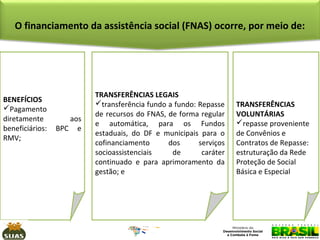

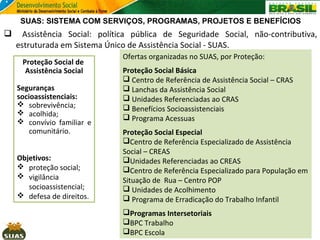

O documento discute o Sistema Único de Assistência Social (SUAS) no Brasil, incluindo sua legislação, financiamento, serviços e instrumentos de planejamento. Resume que o SUAS é um sistema de proteção social não-contributiva estruturado para fornecer serviços socioassistenciais à população por meio de recursos do Fundo Nacional de Assistência Social.

![Slide [fmdca] novo](https://cdn.slidesharecdn.com/ss_thumbnails/slidefmdcanovo-130405103550-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)