Baixar para ler offline

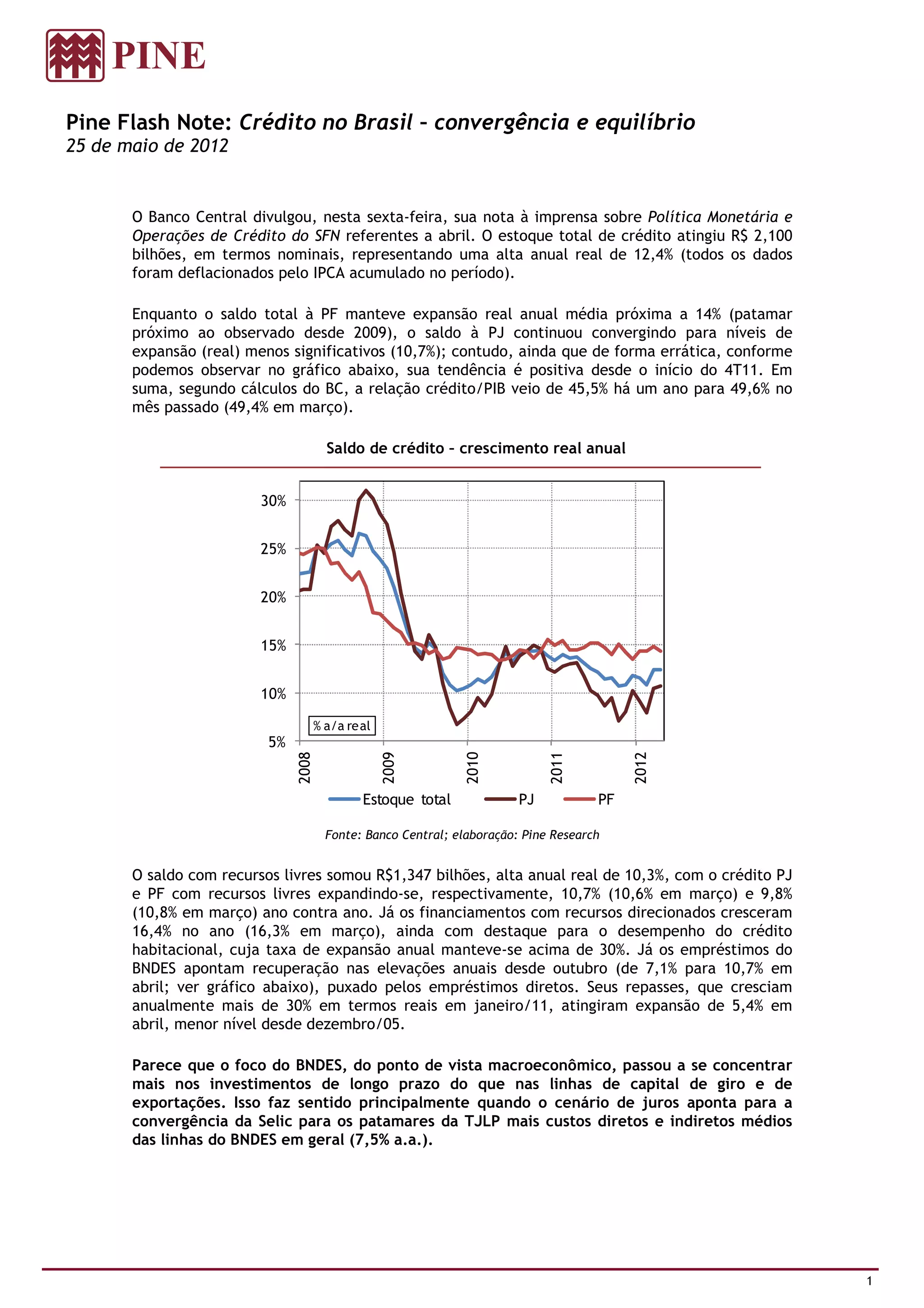

O documento resume as informações sobre o crédito no Brasil em abril de 2012 divulgadas pelo Banco Central. O estoque total de crédito cresceu 12,4% em termos reais no ano. Enquanto o crédito às pessoas físicas cresceu 14%, o crédito às pessoas jurídicas convergiu para uma expansão menor de 10,7%. A inadimplência total alcançou 5,8% e deve continuar crescendo gradualmente no primeiro semestre de 2012.

![[Palestra] Alexandre Tombini - BCE para o Senado](https://cdn.slidesharecdn.com/ss_thumbnails/apresentacaotombinisenado-120229053318-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)