Baixado 24 vezes

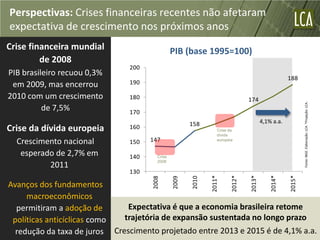

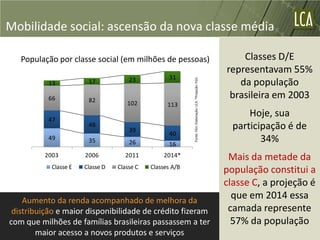

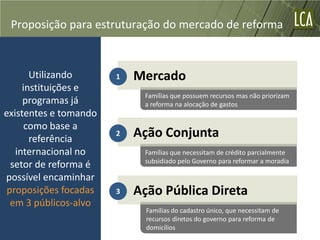

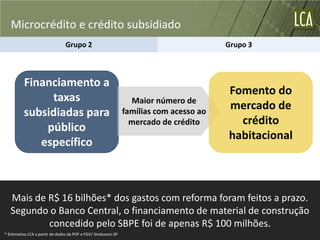

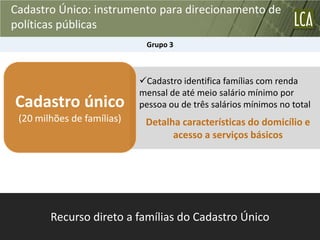

Este documento discute a estruturação do mercado de reformas no Brasil. Apresenta a situação econômica brasileira e do setor habitacional, analisa experiências internacionais e faz proposições. A economia brasileira vem crescendo nos últimos anos, mas ainda há déficit habitacional e necessidade de reformas. Experiências em outros países mostram que investimentos nessa área melhoram qualidade de vida.

![Evento a clientes ne 2012 [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/eventoaclientesne2012mododecompatibilidade-120913185420-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)