Baixar para ler offline

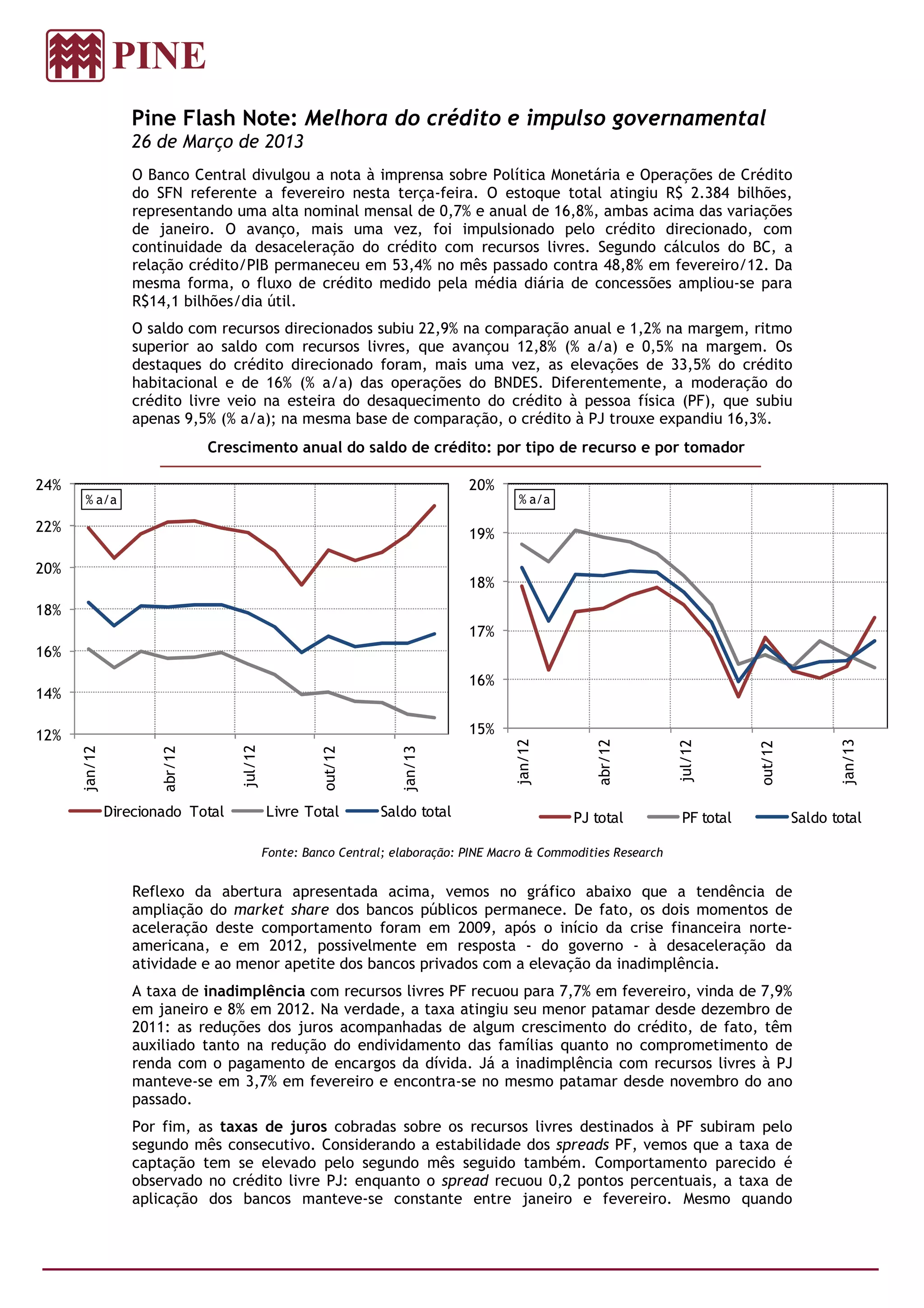

1) O estoque total de crédito no Brasil atingiu R$2,384 bilhões em fevereiro, com alta de 0,7% no mês e 16,8% no ano. 2) O crédito direcionado impulsionou o crescimento, subindo 1,2% no mês e 22,9% no ano. Já o crédito livre teve altas mais moderadas. 3) A taxa de inadimplência com recursos livres para pessoas físicas caiu para 7,7%, menor patamar desde dezembro de 2011.