Baixar para ler offline

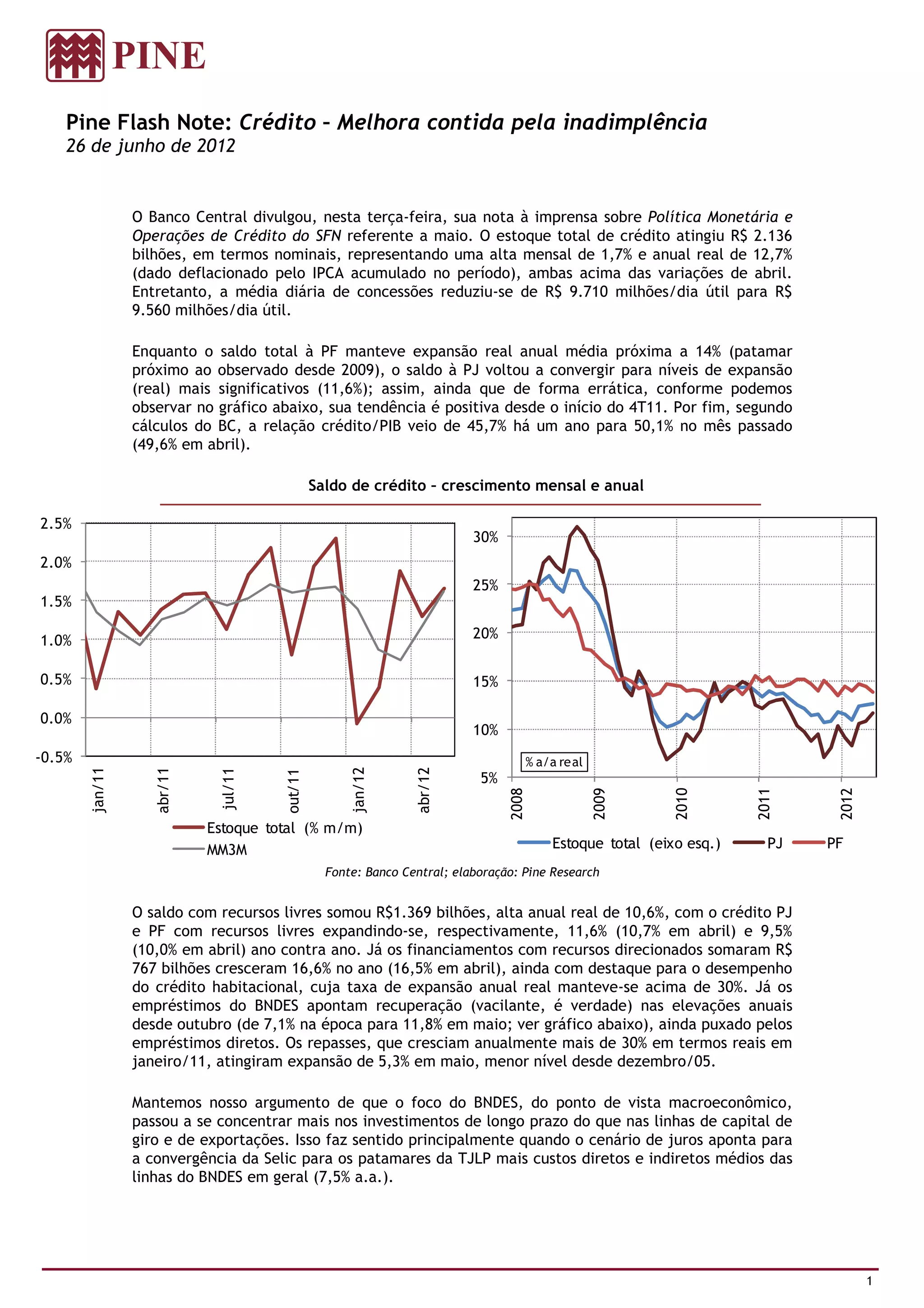

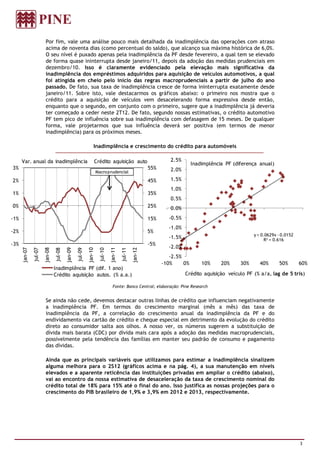

O estoque total de crédito no Brasil atingiu R$ 2.136 bilhões em maio de 2012, com crescimento real anual de 12,7%, mas a média de concessões diárias caiu. A inadimplência alcançou um recorde histórico de 6,0%, puxada especialmente por empréstimos à pessoa física. A expectativa é de desaceleração na taxa de crescimento do crédito e do PIB, com projeções de 1,9% e 3,9% para 2012 e 2013, respectivamente.

![[Palestra] Alexandre Tombini - BCE para o Senado](https://cdn.slidesharecdn.com/ss_thumbnails/apresentacaotombinisenado-120229053318-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)