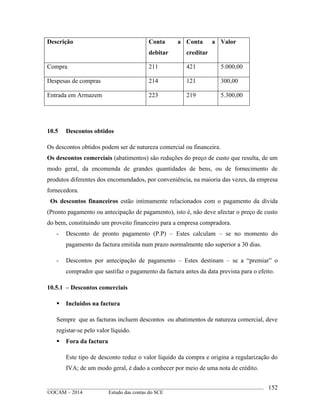

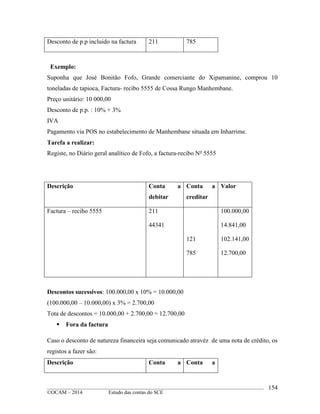

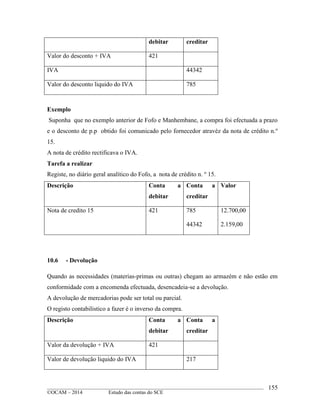

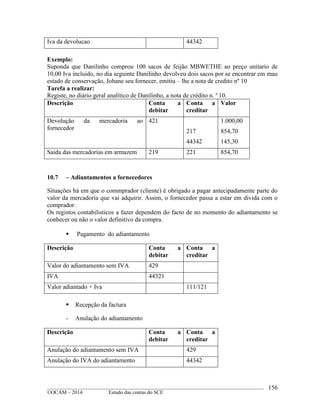

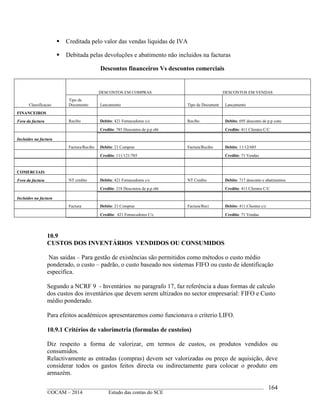

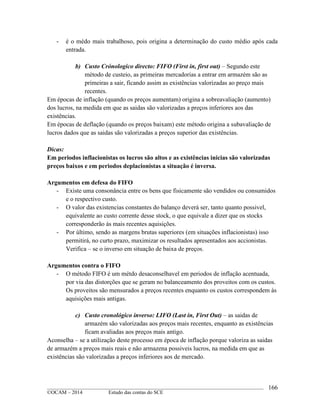

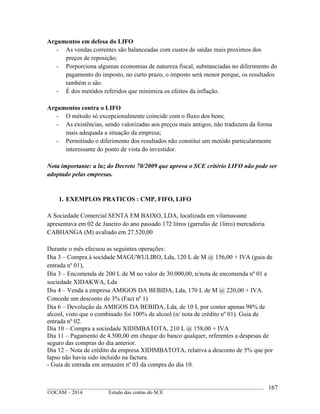

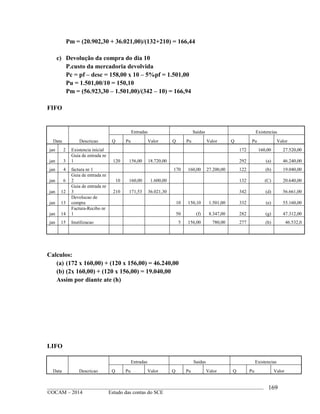

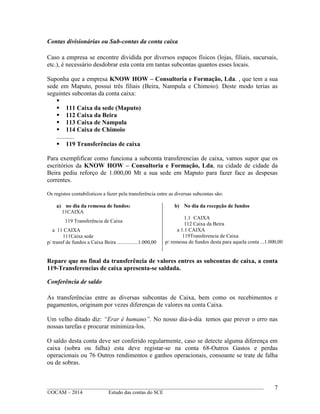

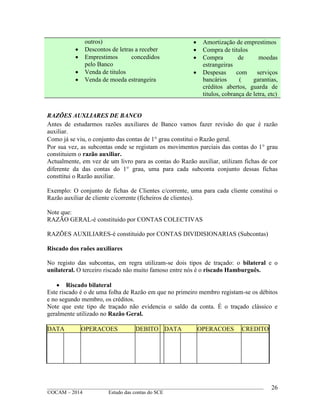

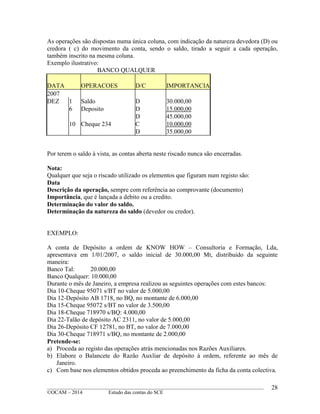

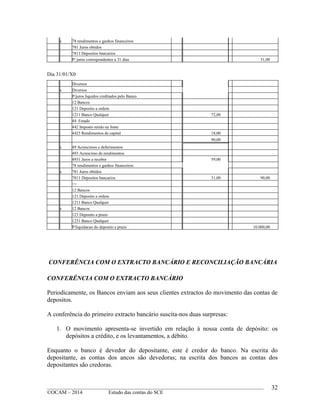

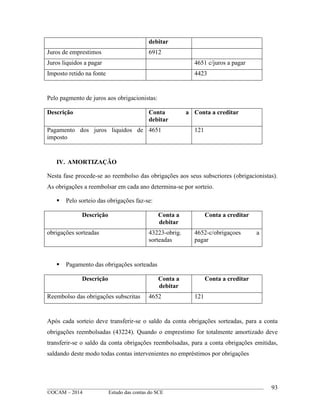

1) O documento apresenta um manual de formação em contabilidade para magistrados, focando no estudo das principais contas do Sistema de Contabilidade Empresarial de Moçambique.

2) Aborda conceitos como disponibilidades, caixa, bancos e outros instrumentos financeiros, explicando as regras de movimentação da conta caixa.

3) Discutem-se também subcontas da conta caixa para empresas com múltiplos locais, ilustrando uma transferência entre filiais.

![____________________________________________________________________________________________

©OCAM – 2014 Estudo das contas do SCE

127

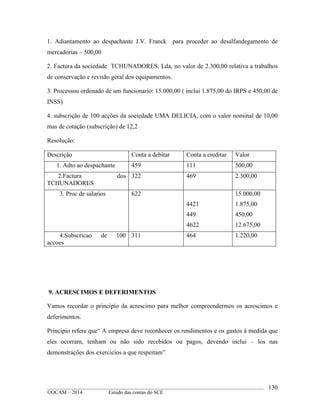

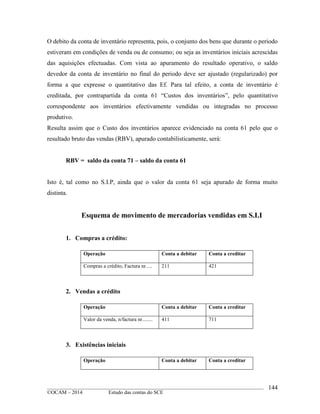

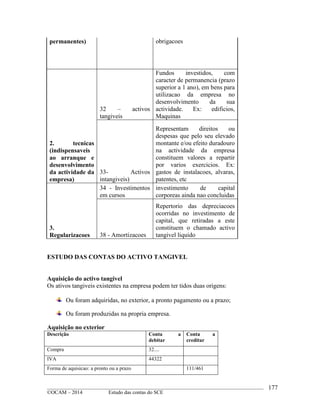

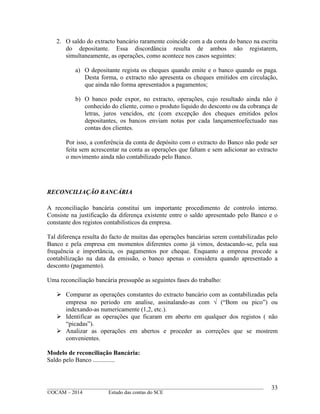

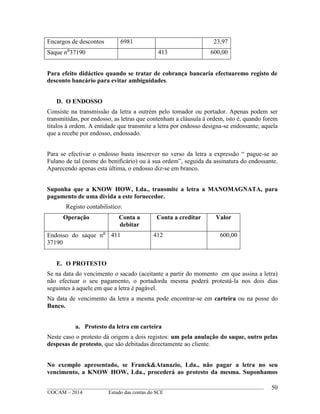

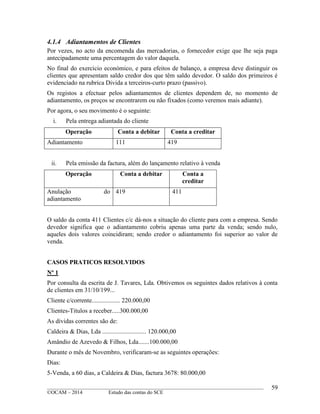

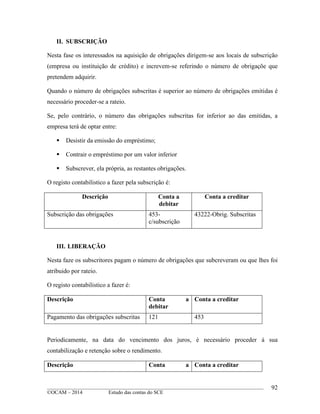

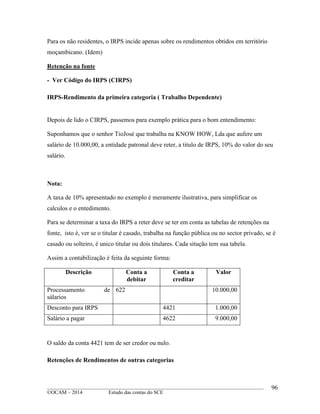

4622 Renumerações a pagar aos trabalhadores

4628 Outras operações com os orgãos sociais

4629 Outras operações com os trabalhadores

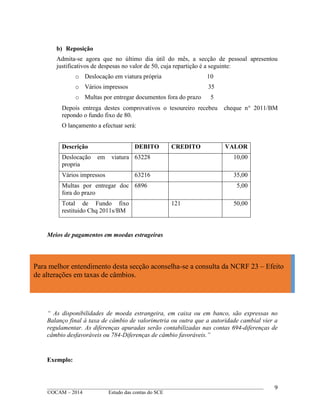

PROCESSAMENTO DAS REMUNERAÇÕES

As empresas devem processar remunerações a pagar aos trabalhadores todos meses visto

que os custos com pessoal varia de mês para mês (atenção: os salários bases são fixos,

estipulados por um contrato e aumentam consoante regras especificas). Os trabalhadores

recebem prémios, bonus, sofrem descontos, faltam ou pedem dispensas, fazem horas

extras, por estas e por outras as empresas devem processar todos os meses as

remunerações.

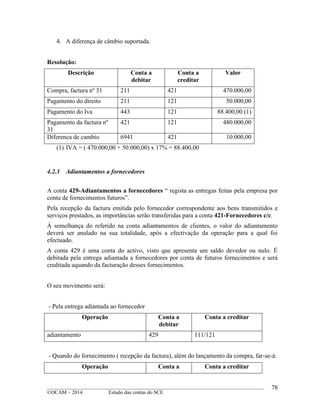

Os registos a fazer pelo processamento são:

Descrição CONTA A DEBITAR CONTA A CREDITAR

Remuneração Bruta

(iliquida)

622 Rem aos trabalhadores

Remuneração liquida 4622 Rem a pagar aos

trabalha

Quotas do sindicato 463 Sindicatos

IRPS retido 4421 Rend da primeira

categor

Segurança Social (3%) 449 Contribuicao para o

INSS

Impostos de selo 4481 Imposto de selo

Imposto Autarquico 4482 Imposto Autarquico

O vencimento da hora obtem –se recorrendo a formula:

[(Remuneracao iliquida x 12 meses) : (52 x n de horas de trabalho semanal)]

Mais detalhes sobre o assunto: Consultar a lei do trabalho (disponivel nas lojas ou

Imprensa Nacional de Moçambique)](https://image.slidesharecdn.com/pdf-191003063705/85/Pdf-127-320.jpg)