Baixar para ler offline

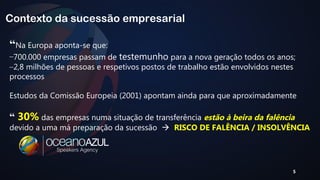

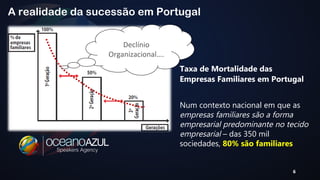

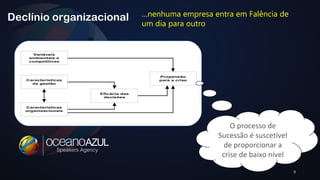

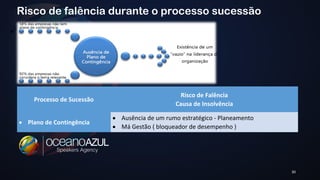

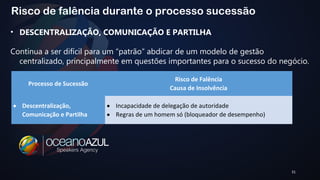

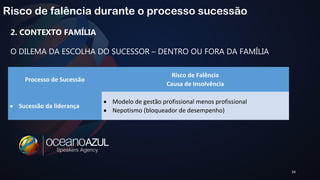

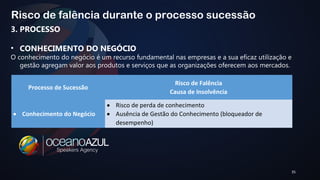

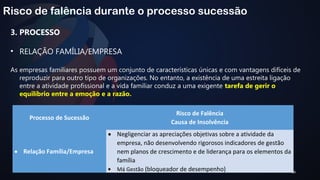

O documento discute os riscos de declínio de desempenho e falência durante o processo de sucessão empresarial. Apresenta três causas principais: 1) ausência de planejamento estratégico de longo prazo, 2) dificuldade em delegar autoridade, e 3) escolha de um sucessor menos qualificado devido a nepotismo. Manter o foco no cliente, planejar a sucessão e escolher o melhor líder, independentemente de laços familiares, podem prevenir problemas."