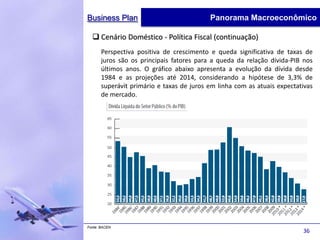

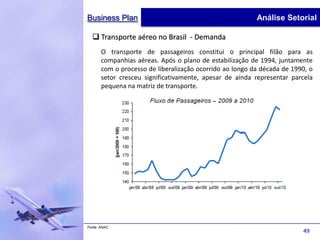

Baixado 24 vezes

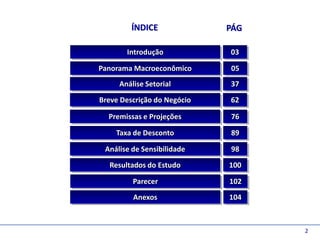

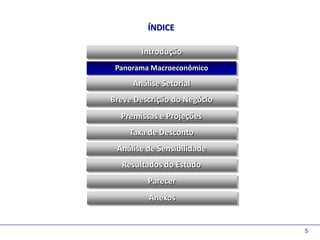

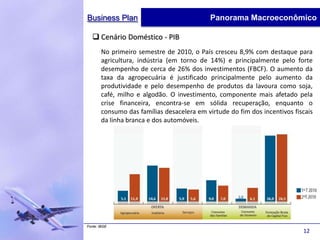

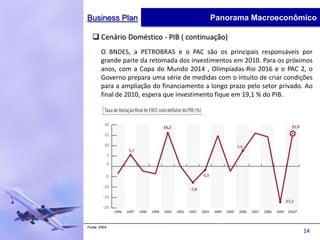

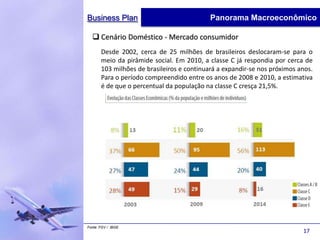

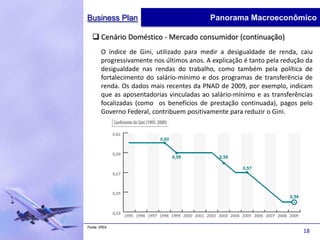

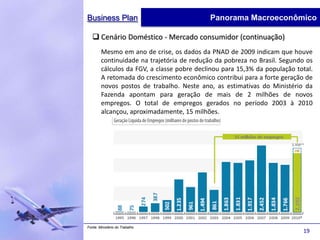

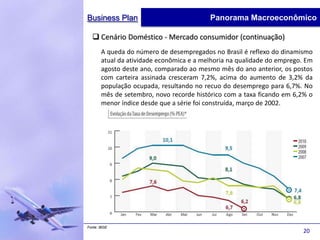

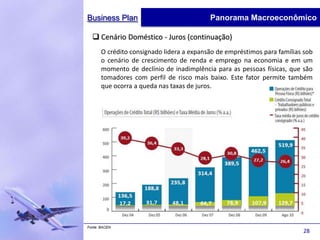

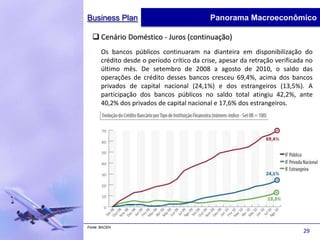

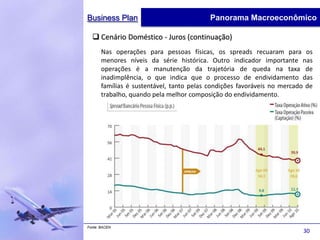

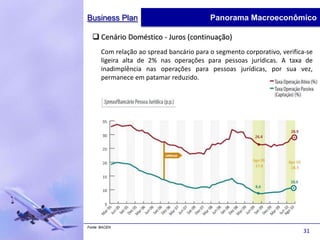

O documento apresenta um resumo do cenário macroeconômico brasileiro e internacional, descrevendo o crescimento da economia mundial, com destaque para o Brasil. Apresenta dados sobre PIB, inflação, mercado consumidor, taxa de juros e câmbio, mostrando a retomada da economia brasileira com baixa inflação, taxa de juros estável, aumento do emprego e da renda da população.

![[Apresentação] Ministro Guido Mantega - Novas Medidas do Plano Brasil Maior](https://cdn.slidesharecdn.com/ss_thumbnails/apresentaoministroguidomantega-novasmedidasbrasilmaior-120403124754-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)