Baixar para ler offline

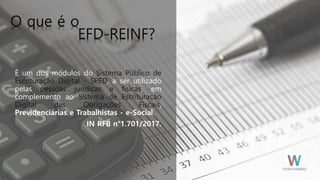

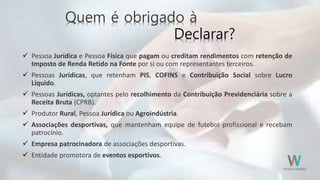

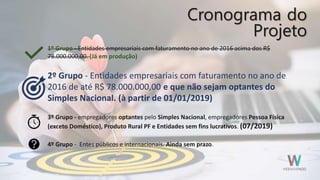

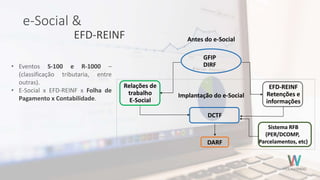

O documento aborda a EFD-Reinf, um módulo do SPED para declarações fiscais que afeta tanto pessoas jurídicas quanto físicas. Ele detalha as obrigações de declaração para diferentes grupos, cronogramas e informações a serem reportadas, além de mencionar a interação com outros sistemas fiscais. Por fim, o texto destaca soluções para facilitar a integração e monitoramento dos eventos relacionados à EFD-Reinf.