Baixado 15 vezes

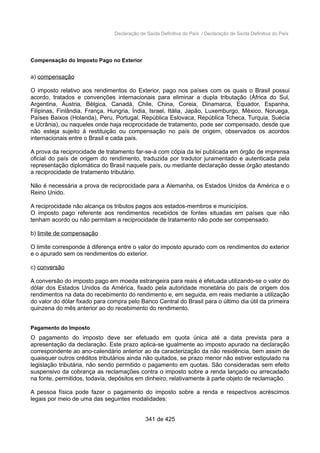

![Perguntas mais Frequentes / Demonstrativo da Atividade Rural

Demonstrativo da Atividade Rural

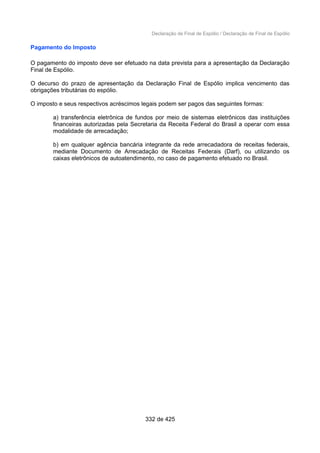

Para que serve o programa Livro Caixa da Atividade Rural e onde obtê-lo?

É um programa disponibilizado anualmente pela RFB para facilitar a escrituração do livro Caixa da

Atividade Rural.

O programa oferece as seguintes vantagens:

a) escrituração eletrônica do livro Caixa;

b) impressão do livro Caixa com termos de abertura e de encerramento;

c) totalização das receitas e despesas mensais;

d) ajuda completa sobre atividade rural;

e) gravação de dados para serem importados pela declaração de ajuste anual do IRPF.

O programa Livro Caixa da Atividade Rural pode ser obtido na página da RFB na Internet, no

endereço ( http://rfb.gov.br/ ).

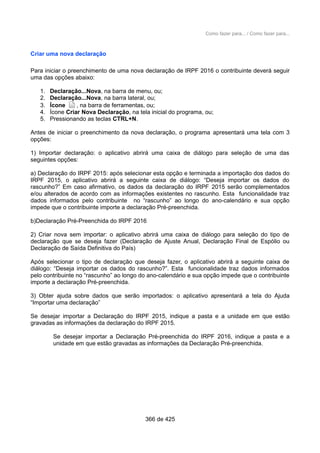

Quais são os dados do Demonstrativo da Atividade Rural da Declaração IRPF2015

importados pelo programa IRPF2016 e quais são os dados importados pelo Livro Caixa da

Atividade Rural?

Os dados do Demonstrativo da Atividade Rural podem ser importados para Declaração de Ajuste

Anual do exercício de 2016, ano-calendário 2015 ou do Livro Caixa de Atividade Rural 2015.

Todos os itens importados são alteráveis.

1) Itens do Demonstrativo de Atividade Rural no Brasil e no Exterior, importados do IRPF2015:

• Na ficha Dados e Identificação do Imóvel Explorado: todos os dados da ficha.

• Na ficha Movimentação do Rebanho: “Estoque final de rebanho”, que passa a ser no ano

seguinte o “Estoque inicial”.

• Na ficha Bens da Atividade Rural: campos Código e Discriminação.

• Na ficha Dívidas Vinculadas à Atividade Rural Brasil/Exterior:

a) Recuperam-se a descriminação e a situação em 31/12/[Ano Anterior ao Calendário] das

dívidas cujo campo Situação em 31/12/2015 seja diferente de zero;

b) O valor do campo “Situação em 31/12/[Ano Anterior ao Calendário]”, refere-se ao campo

“Situação em 31/12/2015” da declaração importada.

2) Itens do Demonstrativo de Atividade Rural no Brasil importados do Livro Caixa da Atividade

Rural 2015:

• Na ficha Receitas e Despesas: todos os dados mensais de “Receita bruta” e “Despesa de

custeio/investimento”.

• Na ficha Apuração do Resultado: “Valor dos adiantamentos recebidos em 2015 por conta

de venda para entrega futura” e "Receitas de produtos entregues em 2015 referente a

adiantamento(s) recebido (s) até 2014

3) Item do Demonstrativo de Atividade Rural no Exterior importado do Livro Caixa da Atividade

Rural 2015:

• Na ficha Receitas e Despesas: somatório anual, por país, da “Receita Bruta” e “Despesa

de custeio/investimento”.

404 de 425](https://image.slidesharecdn.com/instruesdepreenchimentoirpf2016-160227232126/85/INSTRUCOES-DE-PREENCHIMENTO-IRPF-2016-404-320.jpg)

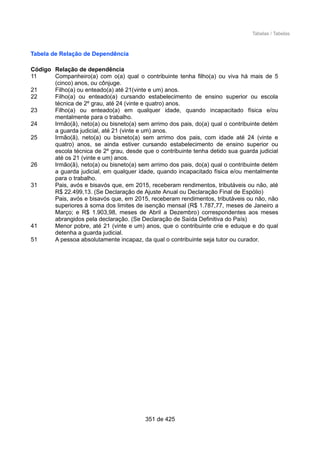

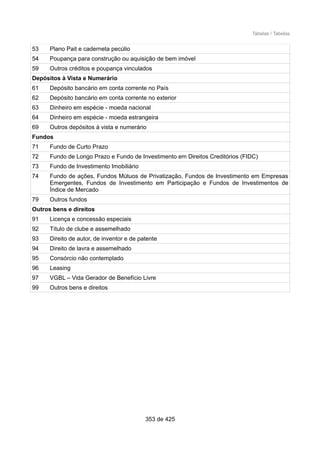

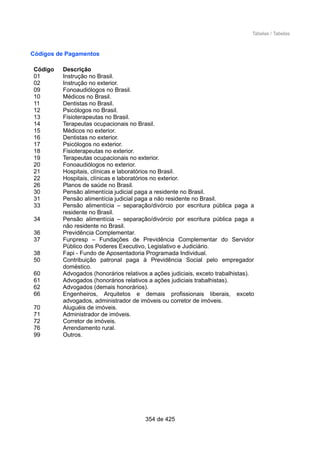

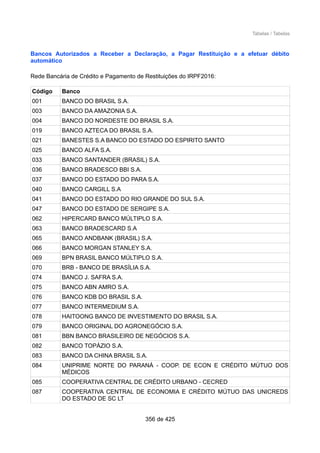

1) O documento descreve os principais tipos de declarações do Imposto de Renda Pessoa Física (IRPF) disponíveis e situações individuais de declaração. 2) São descritos os programas de IRPF para 2015 e 2016 disponibilizados pela Receita Federal para declaração, cálculo de impostos e preenchimento da declaração anual. 3) As situações individuais de declaração incluem contribuintes casados, com companheiro, menores, viúvos e separados judicialmente.