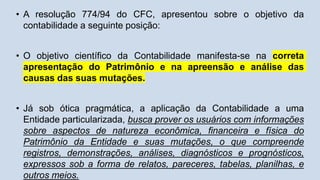

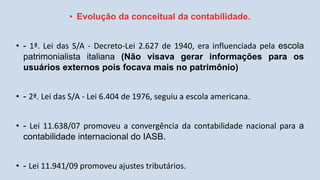

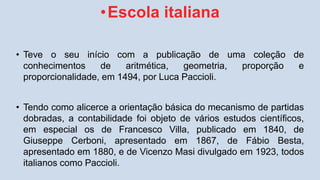

O documento discorre sobre a evolução e os objetivos da contabilidade, destacando a importância da correta apresentação do patrimônio e suas mutações, assim como a geração de informações relevantes para usuários internos e externos. Após discutir influências de escolas contábeis, o texto enfatiza a transição para padrões contábeis internacionais com a Lei 11.638/07 e os ajustes tributários promovidos pela Lei 11.941/09. Por fim, ressalta que a contabilidade tem como finalidade registrar, organizar e analisar informações econômicas, financeiras e sociais para apoiar a tomada de decisão.