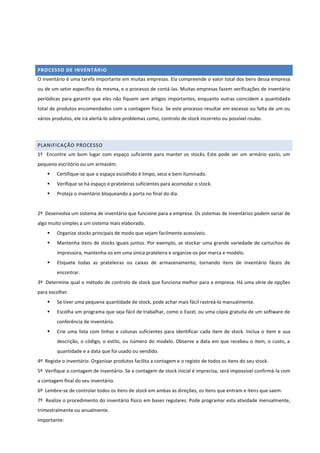

1) O documento discute inventários, definindo-os como uma lista de bens patrimoniais com seus valores. 2) Aborda diferentes tipos de inventários como permanente e intermitente e objetivos de inventários como apurar resultados. 3) Fornece recomendações para melhor calcular diferenças entre inventários teóricos e físicos para reduzir perdas.