Baixar para ler offline

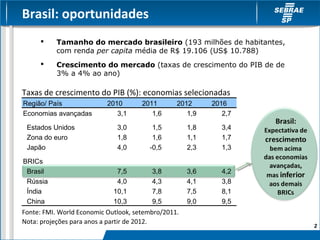

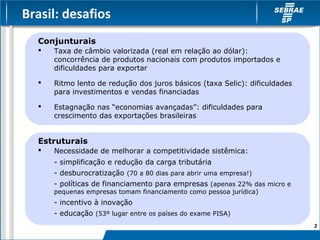

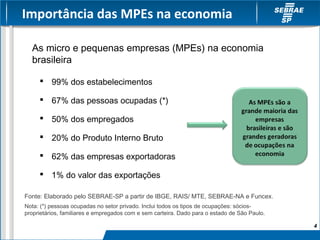

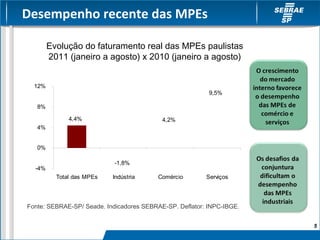

O documento discute as oportunidades e desafios do mercado brasileiro. Apresenta dados sobre o tamanho da economia brasileira, taxas de crescimento do PIB, e desafios como taxa de câmbio elevada e burocracia. Também destaca a importância das micro e pequenas empresas no Brasil, que representam 99% dos estabelecimentos e 67% dos empregos, e apresenta dados sobre o desempenho recente dessas empresas.

![[Apresentação] Ministro Guido Mantega - Novas Medidas do Plano Brasil Maior](https://cdn.slidesharecdn.com/ss_thumbnails/apresentaoministroguidomantega-novasmedidasbrasilmaior-120403124754-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)