Transferir como PDF, PPTX

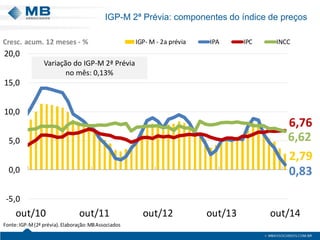

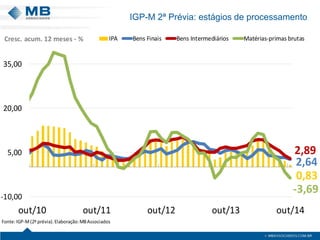

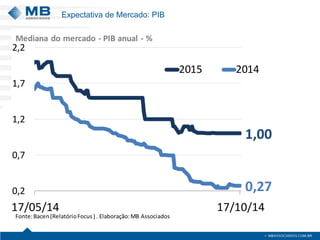

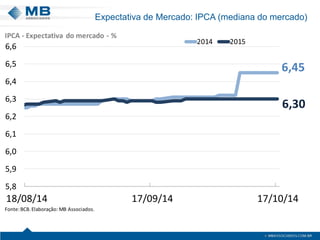

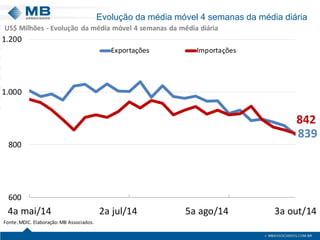

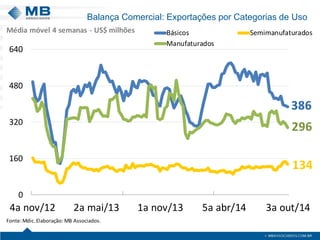

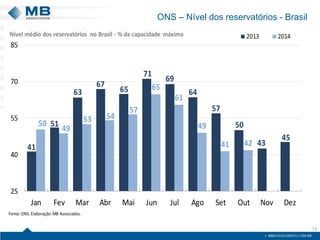

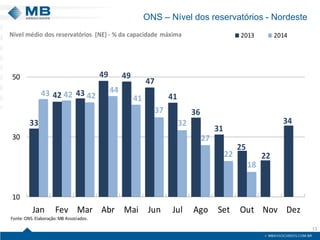

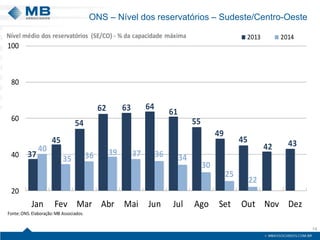

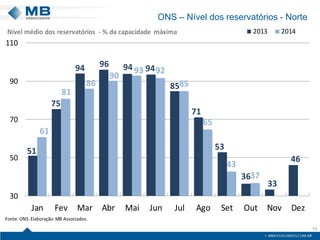

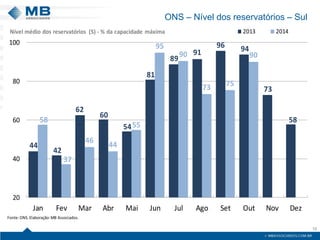

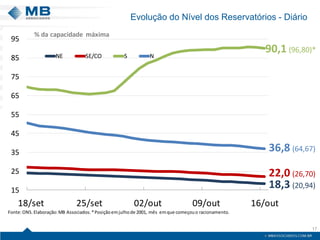

O documento apresenta dados econômicos brasileiros como o IGP-M, projeções de PIB, IPCA e balança comercial. Inclui também informações sobre níveis de reservatórios, preços de energia elétrica e a agenda econômica do dia 21 de outubro.