Baixado 18 vezes

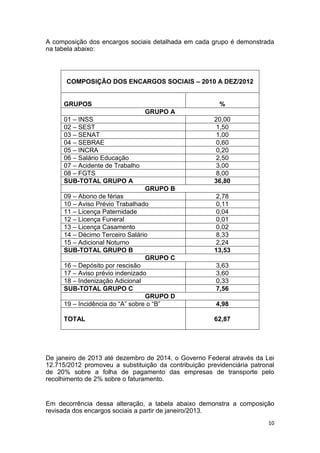

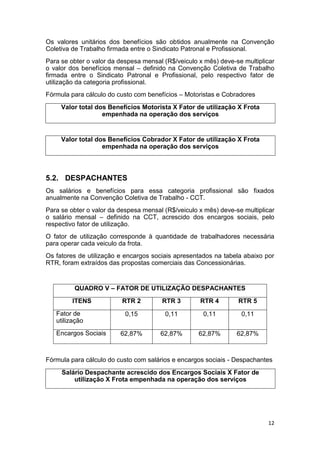

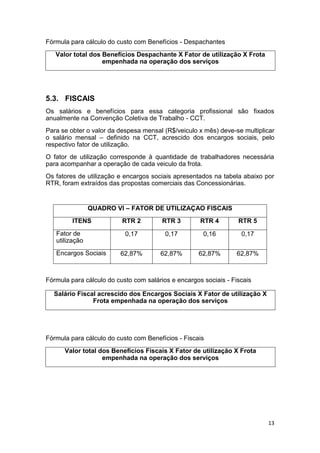

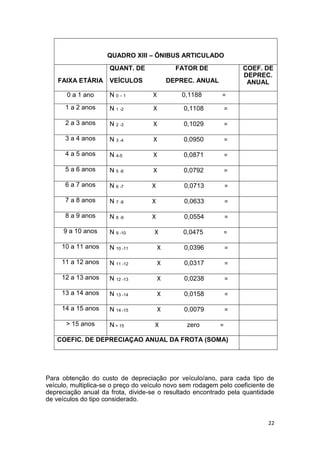

1) O documento apresenta os parâmetros e fórmulas utilizados para calcular a tarifa e a Taxa Interna de Retorno do sistema de ônibus do Rio de Janeiro. 2) Inclui detalhes sobre dados operacionais, receita tarifária, custos variáveis de combustível, lubrificantes, rodagem e peças, e custos com pessoal. 3) Fornece quadros com coeficientes de consumo de combustível, coeficientes de rodagem, percentuais de custos com peças e acessórios e fatores de util