Baixado 121 vezes

![Passo 4: Utilizar a auditoria interna (AI) O que é? “ A auditoria auxilia a organização a alcançar seus objetivos por meio de uma abordagem sistemática e disciplinada para a avaliação e [indução da] melhoria da eficácia dos processos de gerenciamento de risco, controle e governança corporativa .” (Definição de AI, do IIA) Por quê? Decreto 3.591/2001,art. 17 IN 63/2010-TCU, art.1º, inciso XI Boas práticas (IIA, IPPF)](https://image.slidesharecdn.com/claudiocastellobrancoecarlorenatobraga-111201134230-phpapp02/85/Governanca-de-TI-e-Auditoria-Interna-65-320.jpg)

![Secretaria de Fiscalização de Tecnologia da Informação Tribunal de Contas da União Governança de TI e Auditoria Interna Brasília, 29 de setembro de 2011 [email_address]](https://image.slidesharecdn.com/claudiocastellobrancoecarlorenatobraga-111201134230-phpapp02/85/Governanca-de-TI-e-Auditoria-Interna-69-320.jpg)

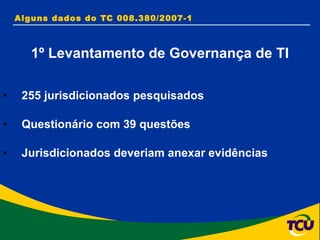

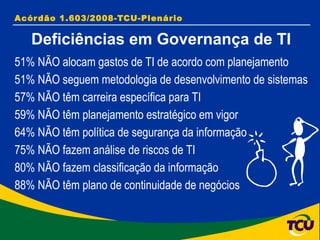

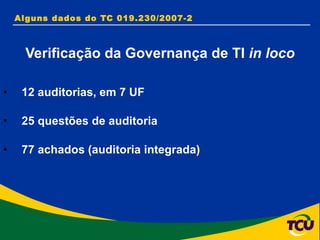

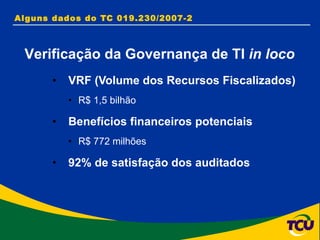

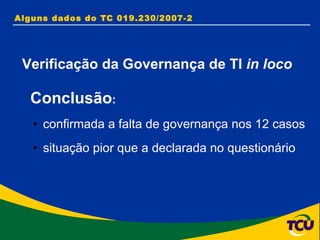

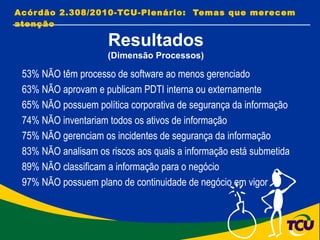

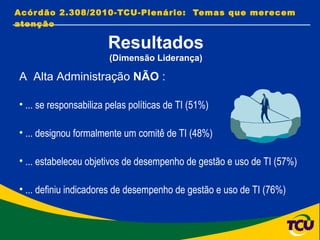

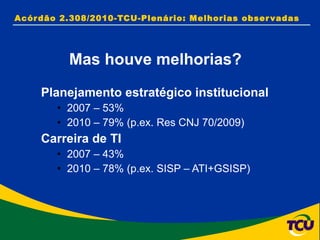

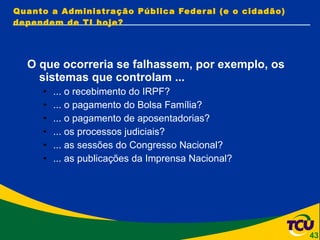

O documento aborda a governança de tecnologia da informação (TI) e a importância da auditoria interna na administração pública federal, destacando deficiências identificadas em fiscalizações realizadas pelo Tribunal de Contas da União em 2007 e 2010. Foram encontradas falhas significativas em diversas áreas da governança de TI, incluindo planejamento e segurança da informação, sugerindo a necessidade de conscientização e ações corretivas por parte da alta administração. O papel da auditoria interna é enfatizado como crucial para garantir a eficácia da governança e o cumprimento de objetivos institucionais relacionados à TI.