Baixar para ler offline

![20

determinação da mesma, e da grande utilidade que esta informação proporciona para

fins gerenciais.

Com base na metodologia proposta foi possível, de forma simples,

ordenada e compreensível determinar, a partir do modelo sugerido, o desempenho

operacional de uma micro ou pequena empresa comercial. Logicamente há outros

conhecimentos da área de finanças mais avançados ou sofisticados aplicáveis à

gestão, por conta disso, discussões sobre o tema ou melhorias que possam ser

aplicadas para aperfeiçoar seu grau de utilidade prática, são recomendadas. Porém,

o que se buscou com a apresentação do modelo foi disponibilizar ao pequeno

empreendedor uma maneira de medir seu desempenho financeiro de forma simples,

principalmente nos estágios iniciais de maturação do negócio, onde muitas vezes o

gestor tem pouco ou nenhum conhecimento de gestão empresarial e especificamente

de gestão financeira.

Além disso, a contabilidade tradicional, muitas vezes é realizada de

maneira a apenas atender a legislação fiscal, as questões trabalhistas, societárias e

as normas de contábeis em vigor, sem ser efetivamente um sistema de apoio à gestão

empresarial que possa auxiliar o micro empresário no gerenciamento consciente e

efetivo do negócio. Mas, mesmo diante desta realidade, o contador ainda é o melhor

parceiro e consultor dos micro e pequenos empreendedores em geral, e deve ser

conclamado a ajudar de forma decisiva neste desafio, como muitos bons profissionais

já o vêm fazendo.

A partir da necessidade de suporte adequado ao pequeno empreendedor,

diante da falta de conhecimento técnico quanto a temas de gestão empresarial, e da

eventual falta de orientação por parte dos escritórios contábeis, cria-se uma lacuna de

conhecimento teórico e prático, demandado pelas micro e pequenas empresas que

pode ser atendida por empresas de consultoria. Na prática os serviços de consultoria

não são vistos por esse tipo de empresa como algo acessível face o custo que pode

ser proibitivo para tais empresas se tomadas de forma isolada, porém Mocsányi (2013,

p.85) apresenta a seguinte alternativa para o caso:

As pequenas empresas e micro empresas são clientes nos quais geralmente

a venda é difícil, com muitas visitas de negociação para se chegar ao preço

final [...]. O que geralmente acontece são os fechamentos de projetos em

cooperativa, com instituições que atendam às micro e pequenas empresas,

destacadamente o SEBRAE em cada Estado e município, o SENAI e SENAC

da mesma forma. O consultor pode atender um número elevado de pequenas

empresas através dessas instituições, que lhes subsidiam treinamento e

consultoria.](https://image.slidesharecdn.com/gestaopequenasempresascomerciais-180105165036/85/Gestao-pequenas-empresas-comerciais-20-320.jpg)

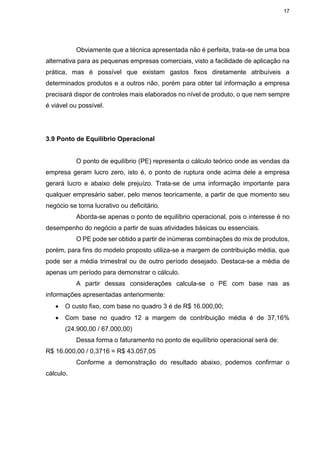

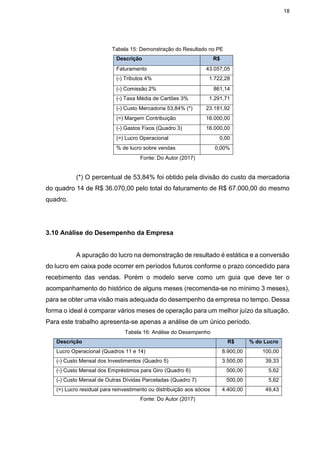

O documento propõe um modelo de análise de desempenho financeiro baseado na margem de contribuição para micro e pequenas empresas comerciais. O modelo foi desenvolvido para ajudar essas empresas a controlarem suas finanças, entenderem suas operações e determinarem seus resultados de forma simples. O modelo usa o conceito de margem de contribuição e pode ser implementado em planilhas eletrônicas.

![Guia do Planejamento Tributário [e-book]](https://cdn.slidesharecdn.com/ss_thumbnails/guiaplanejamentotributrio-ebook-160303205358-thumbnail.jpg?width=640&height=640&fit=bounds)