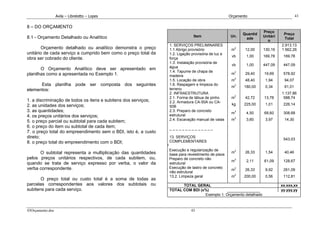

Este documento apresenta um resumo sobre orçamentos de obras de construção civil. Primeiramente, discute o orçamento como um processo e como um produto, destacando seus objetivos. Em seguida, exemplifica itens a serem considerados no planejamento e orçamento de uma obra de engenharia. Por fim, diferencia avaliações, estimativas e orçamentos, indicando seus tipos, margens de erro e elementos técnicos necessários.

![Avila – Librelotto – Lopes Orçamento 35

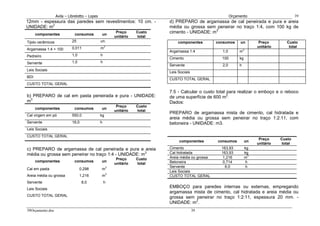

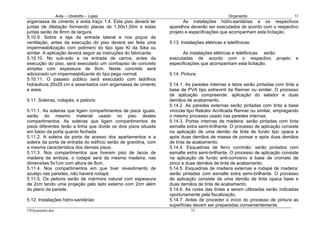

O acréscimo de 22,22% quanto ao aviso prévio

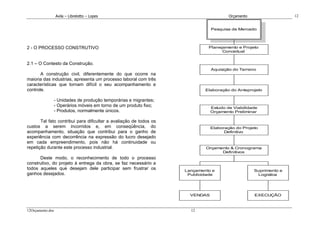

indenizado é relativo à relação entre as horas ganhas e as

realmente trabalhadas = 7,333 / 6. 6.1 - Calculo dos Encargos Sociais do Grupo B.

Grupo C Para se obter os percentuais especificados no Grupo-B,

Encargos sociais que não recebem incidências de A são observados os seguintes procedimentos:

C.1. Depósito por despedida sem justa causa

40% sobre [A2 + (A2xB)] 4,81 % Os Encargos Sociais são definidos em base anual

C.2. Aviso-prévio indenizado 13,73 % relacionados ao número de horas efetivamente trabalhadas.

Total Grupo C 18,54 %

O número de horas trabalhadas é obtido deduzindo do

número total de horas disponíveis anuais o número de horas

Os encargos relativos ao Grupo-D correspondem às improdutivas.

reincidências dos encargos do Grupo A sobre o Grupo B.

Os encargos sociais do Grupo-B que recebem a

Grupo D incidência do Grupo- A, são calculados como:

Taxas das reincidências

D.1. Reincidência de A sobre B 18,98 % 4311773

.

B1. Repouso-semanal e feriados = = 22,02%.

Total Grupo D - 37,8 % x 50,22 % 18,98% 1958,0996

.

219,999

B.2. Férias = x1,333 = 14,98%.

Grupo E 1958,0996

.

Risco (o acréscimo de 1/3 é dispositivo da Constituição)

E.1 - Dias de chuva e outras dificuldades 1,5 %

Total Grupo-E 1,5% B.3. Auxílio-enfermidade = 36,6685 / 1.958,0996 = 1,87 %

Percentual Total Dos Encargos Sociais = 127.04% B.4. Licença-paternidade = 2,1560 / 1.958,0996 = 0,11 %

(A + B + C + D + E)

30 x 7,3333

B.5. 13° salário = = 11,24%.

1958,0996

.

35Orçamento.doc 35](https://image.slidesharecdn.com/ecv5307-oramento-110506190111-phpapp01/85/Ecv5307-orcamento-36-320.jpg)