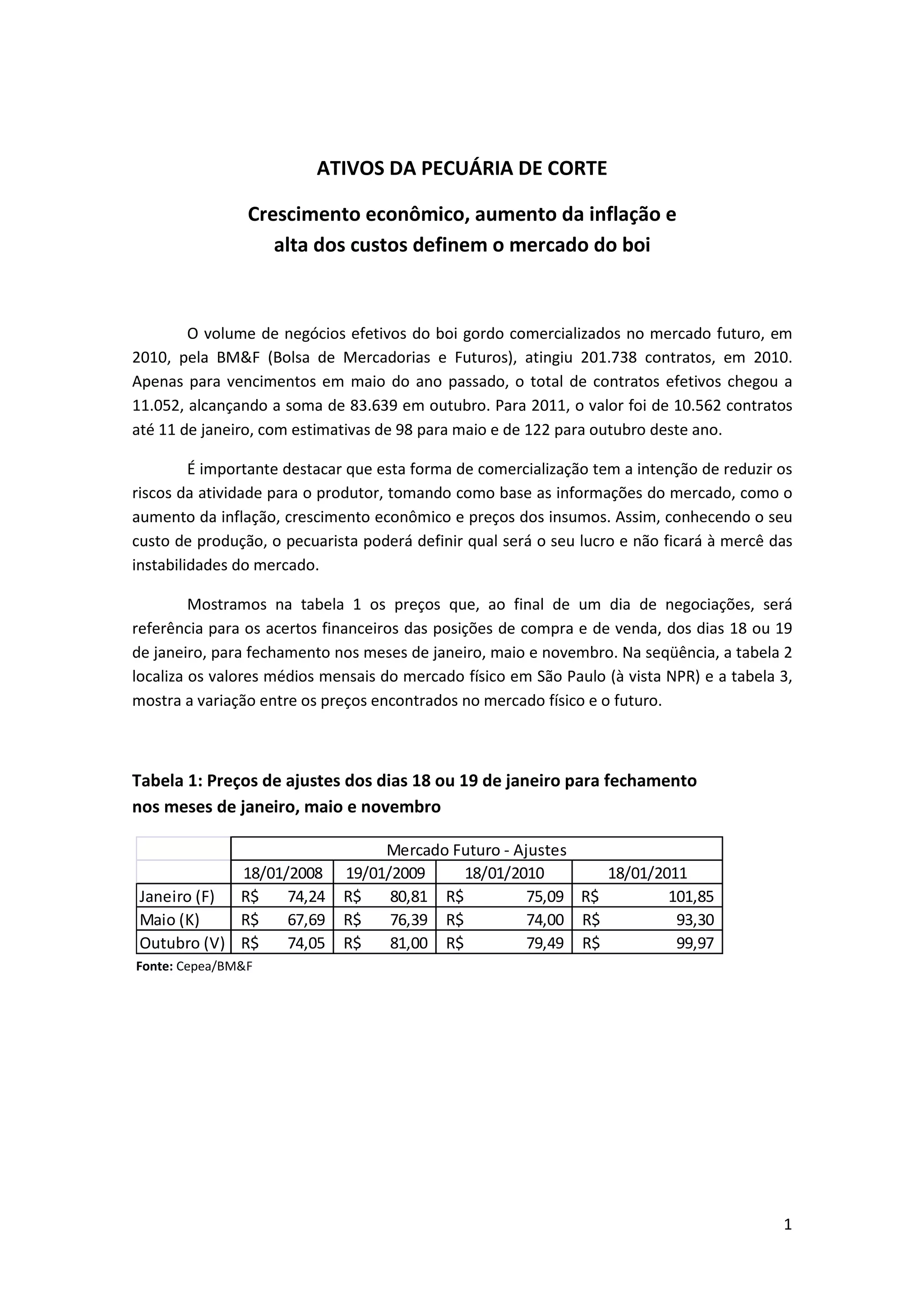

O documento discute o mercado da pecuária de corte no Brasil em 2010. A arroba do boi atingiu preços recordes, beneficiando os produtores, apesar do alto custo de reposição. Os custos de produção subiram em 2010, porém a alta nos preços da arroba ajudou a recuperar parte da margem dos produtores. A mão-de-obra é o segundo maior gasto do pecuarista.

![[Palestra] Os 17 gráficos que utilizo para monitorar, acompanhar o mercado do...](https://cdn.slidesharecdn.com/ss_thumbnails/04-rodrigo-130520092103-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)