O documento resume as principais informações sobre o mercado pecuário brasileiro em 2012-2013, incluindo o monitoramento do mercado, a gestão de riscos, o ciclo pecuário e a sazonalidade entre a safra e a entressafra.

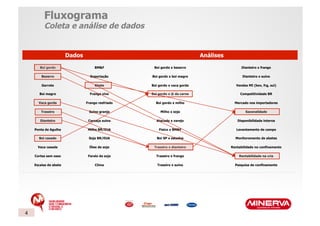

Fluxograma

Coleta e análise de dados

Dados Análises

Boi gordo BM&F Boi gordo x bezerro Dianteiro x frango

Bezerro Exportação Boi gordo x boi magro Dianteiro x suíno

Garrote Abate Boi gordo x vaca gorda Vendas MI (bov, frg, sui)

Boi magro Frango vivo Boi gordo x @ da carne Competitividade BR

Vaca gorda Frango resfriado Boi gordo x milho Mercado nos importadores

Traseiro Suíno granja Milho x soja Sazonalidade

Dianteiro Carcaça suína Atacado x varejo Disponibilidade interna

Ponta de Agulha Milho BR/EUA Físico x BM&F Levantamento de campo

Boi casado Soja BR/EUA Boi SP x estados Monitoramento de abates

Vaca casada Óleo de soja Traseiro x dianteiro Rentabilidade no confinamento

Cortes sem osso Farelo de soja Traseiro x frango Rentabilidade na cria

Escalas de abate Clima Traseiro x suíno Pesquisa de confinamento

4

Fluxograma

Decisão estratégica

Dados Análises L/S Estratégia

7

8.

Gestão de Riscos

Choice meeting

Departamentos Compra de Produção e Comercial Comercial Pesquisa de

Participantes Gado Logística Doméstico Exportação Mercado

Principais Mão de Obra Tributação Custo Custo Variação

Variáveis Direta Logístico Embalagem Cambial

Matriz de

Comparação

mesma Base

Decisão Escala de

Estratégica Abate

Mix de Vendas

MI/ME

8

9.

Gestão de Riscos

Beef Desk

Compra de Produção e Risco de Comercial Comercial Tesouraria

Gado Logística Mercado Doméstico Exportação Trading

Pesquisa de

Mercado

Participantes:

CEO

CFO

Diretor Comercial

Reunião Diretor Industrial

Choice BEEF DESK

Arbitragem Geográfica Arbitragem Temporal Posição Long/Short

(Basis) (Carry-Trade)

9

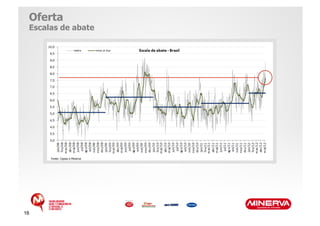

Ciclo pecuário

Participaçãode vacas no abate

Mato Grosso 2012

464,1 mil cabeças abatidas em jan/12,

crescimento de 48,0% em relação a jan/

11 e 83,2% em relação a jan/10;

Do total abatido, 235,9 mil cabeças

foram vacas (maior número registrado

desde 2007);

Perspectiva de crescimento de 8,2% em

2012 de oferta de macho acima dos 24

meses.

Fonte: Agencias estaduais e Minerva

12

13.

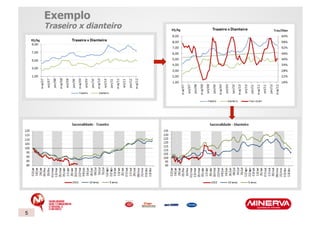

Ciclo pecuário

Debezerro para boi gordo

Fonte: Agencias estaduais e Minerva

13

14.

Consumo de carnes

Mercado interno e externo

Mercado interno

De 2003 a 2011, 40 milhões de pessoas entraram na classe média;

Até 2014 devem entrar mais 12 milhões na classe C e 7,7 milhões nas classes A e B;

As classes A, B e C vão representar 75% da população do País (exceto N e NE).

Mercado externo

Importação de carne bovina: países em desenvolvimento passaram de15,4% em 1965

para 55,4% em 2010;

Gastos com alimentação devem crescer 50% na China e 78% na Índia.

14

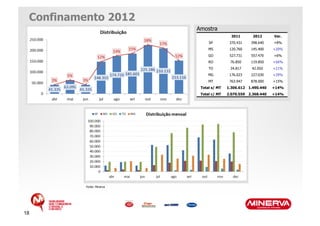

Confinamento 2012

Amostra

2011 2012 Var.

SP 370.431 398.640 +8%

MS 120.760 145.400 +20%

GO 527.731 557.470 +6%

RO 76.850 119.850 +56%

TO 34.817 42.050 +21%

MG 176.023 227.030 +29%

MT 763.947 878.000 +15%

Total s/ MT 1.306.612 1.490.440 +14%

Total c/ MT 2.070.559 2.368.440 +14%

Fonte: Minerva

18

19.

Conclusões

Perspectiva de aumento na produção em 2012-13

Brasil mais competitivo para exportação (câmbio)

Demanda interna e externa (MENA + Ásia) aquecida

Forte incremento na produção do milho safrinha (confinamento)

Fase de baixa do ciclo exige eficiência na gestão de risco

19

20.

Contatos Research

Equipe de Research

Fabiano Tito Rosa – fabiano.tito@minerva.ind.br

Leonardo Alencar – leonardo.alencar@minerva.ind.br

Marcela Moura – marcela.moura@minerva.ind.br

www.minerva.ind.br

pesquisa.mercado@minerva.ind.br

@MinervaResearch

20

![[Palestra] Leonardo Alencar: Tipificação de Carcaça e Fidelização do Pecuarista](https://cdn.slidesharecdn.com/ss_thumbnails/120214-05-leonardo-alencar-pdf-workshop-tipificacao-130107053835-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Jalme Fernandes Junior: Utilização de informações do mercado no G...](https://cdn.slidesharecdn.com/ss_thumbnails/06-jalme-workshop-gerenciamento-beef2013-130328100651-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Antony Sewell: Experiência da Boviplan em métricas na pecuária - o...](https://cdn.slidesharecdn.com/ss_thumbnails/120329-17-wbeef-gerenciamento-antony-sewell-130108052633-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Gabriel Granço: Pecuária em um contexto socioeconômico: desafios e...](https://cdn.slidesharecdn.com/ss_thumbnails/2512-120803133325-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Miguel Cavalcanti: Tendências do mercado do boi e carne bovina - I...](https://cdn.slidesharecdn.com/ss_thumbnails/3-121126-tendencias-pecuaria-corte-marketing-dinner-beefpoint-sao-paulo-sp-121127100809-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[BeefSummit Brasil] Fabiano Tito Rosa: Mercado do boi gordo – tendências e pe...](https://cdn.slidesharecdn.com/ss_thumbnails/fabianotitorosa-131219113406-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[BeefSummit Sul] Renato Galindo: Como o Marfrig vende suas melhores marcas de...](https://cdn.slidesharecdn.com/ss_thumbnails/02-apresentacaobeefsummit2013renatogalindodefinitiva-130507095305-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Diede Loureiro: Aditivos melhoradores de performance: uma nova fer...](https://cdn.slidesharecdn.com/ss_thumbnails/apresentacaoparabeefpointliveday-140911082806-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Pablo Paiva: Qual a tendência de utilização de endectocidas após I...](https://cdn.slidesharecdn.com/ss_thumbnails/04-iibeefpointliveday-pablopaiva-140910094826-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Lucas Souto: Confiança e tecnologia para praticidade e resultado n...](https://cdn.slidesharecdn.com/ss_thumbnails/05-apresentacaobeefpointlucas-140910094742-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Rodrigo Meirelles: O que suplementar? - 2º BeefPoint Live Day](https://cdn.slidesharecdn.com/ss_thumbnails/palestra3beefpoint-beelivaday-agroceres-140910094617-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Mauro Meneghetti: IATF: como obter resultados acima da média (Dado...](https://cdn.slidesharecdn.com/ss_thumbnails/09-mauro-beefpoint28ago2014-140910093645-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)