Baixado 37 vezes

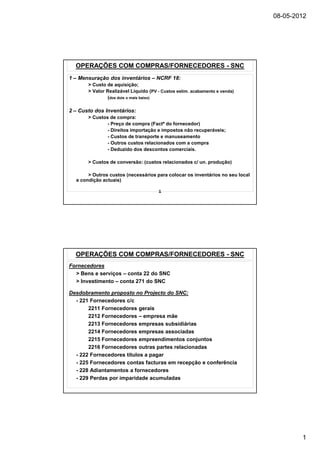

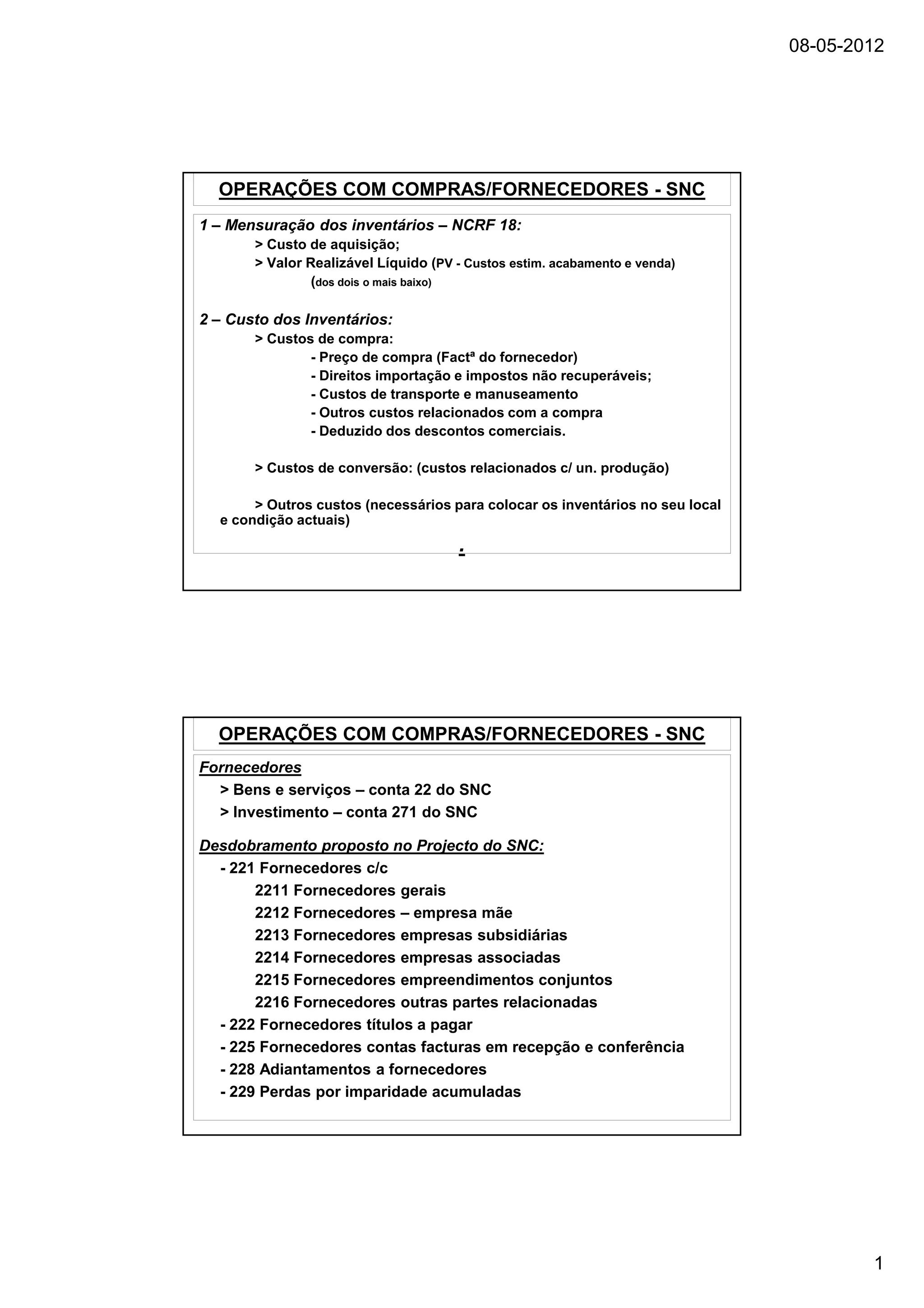

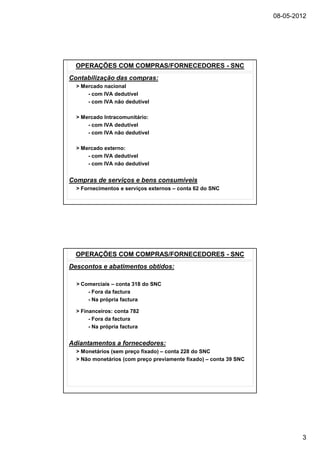

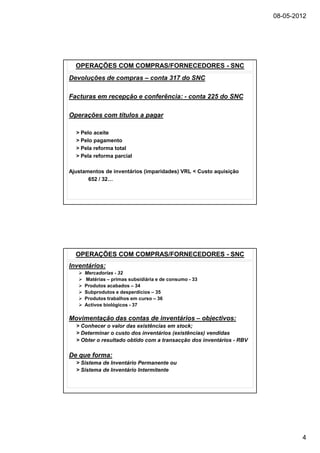

O documento descreve os procedimentos contabilísticos relacionados com compras e fornecedores de acordo com o Sistema Nacional de Contabilidade, incluindo a mensuração de inventários, reconhecimento de diferenças cambiais, contabilização de compras, descontos obtidos e movimentação de contas de inventário.