Baixado 20 vezes

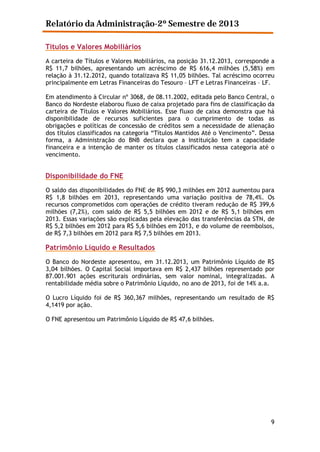

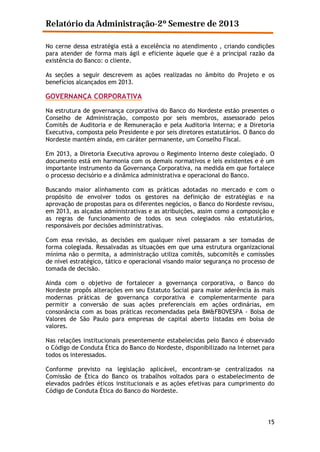

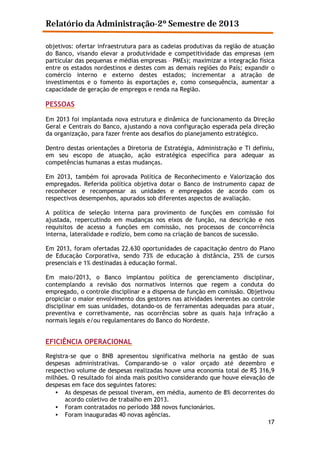

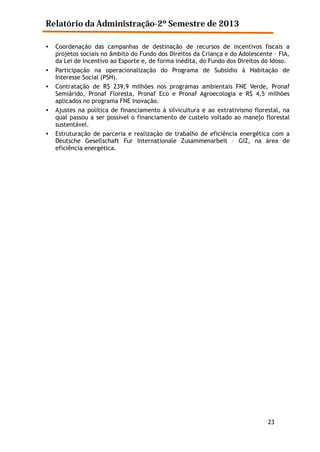

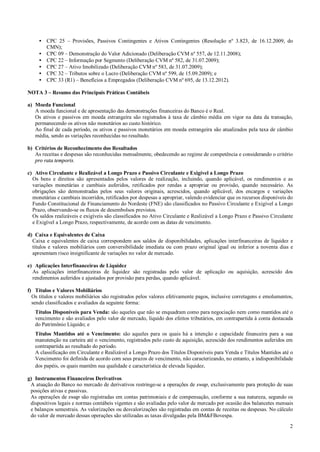

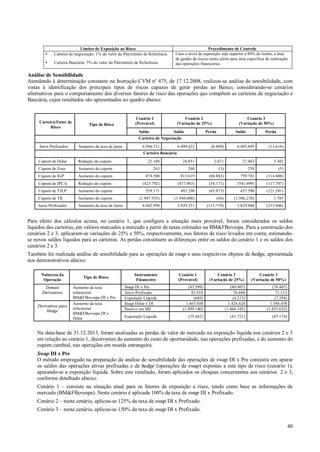

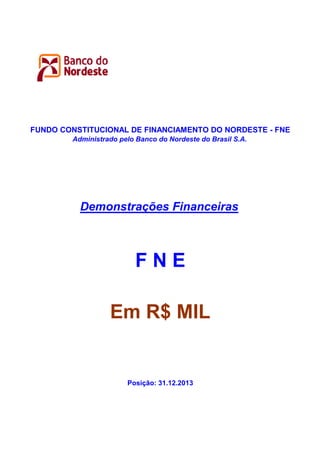

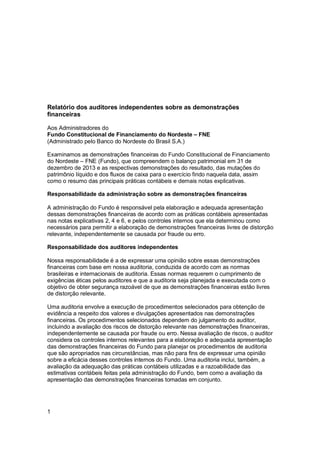

![Os quadros a seguir apresentam a situação antes e após o início da implantação dos novos requerimentos mínimos de

capital exigidos pelo Basileia III.

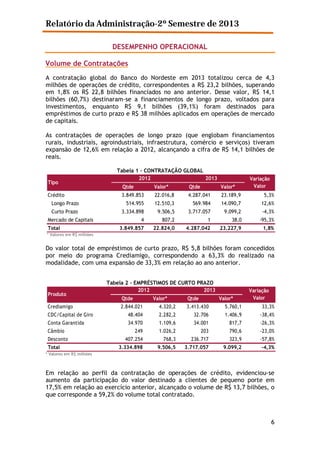

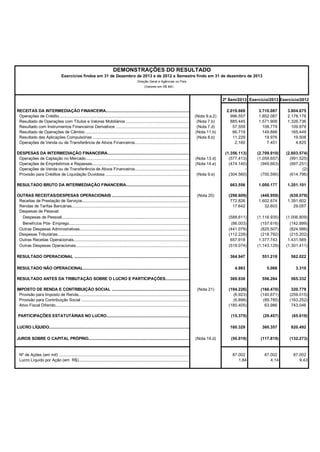

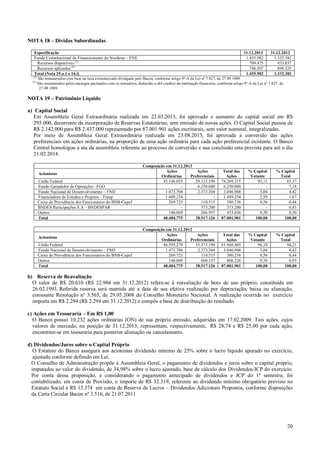

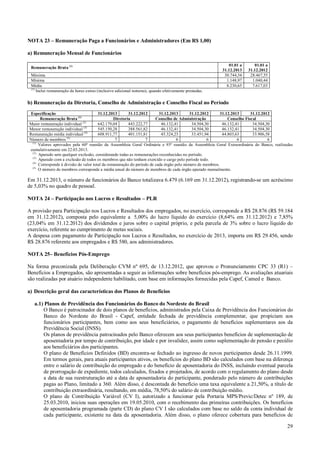

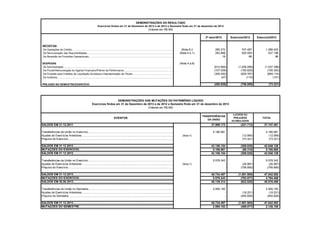

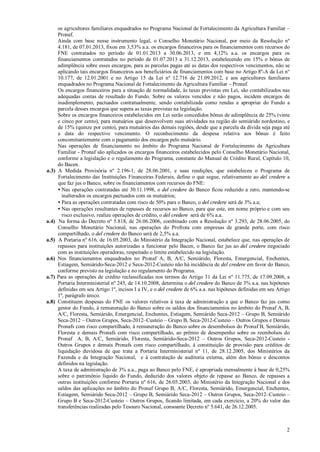

i. Situação em 31.12.2012 - Compatibilização do PR com o PRE (Basileia II)

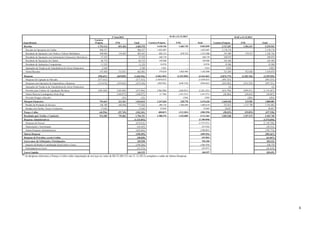

Especificação

Patrimônio de Referência (PR)

. Nível I

. Nível II

Patrimônio de Referência Exigido (PRE) (1)

. Parcela PEPR

. Parcela PJUR

. Parcela PCOM

. Parcela POPR

Valor do RBAN

Margem (PR-PRE-RBAN)

Índice de Basileia (Circ.Bacen nº 3.477, de 28.12.2009)

Índice de Basileia Amplo (Incluindo Valor RBAN)

(1)

31.12.2012

5.184.271

2.611.406

2.572.865

3.366.123

2.872.393

3.707

350

489.673

146.338

1.671.810

16,94%

16,24%

11% das Exposições Ponderadas pelos Fatores de Risco, conforme arts. 11 a 16 da Circular Bacen nº 3.360, de 12.09.2007.

Onde:

. PEPR: parcela relativa às exposições a risco de crédito.

. PJUR: parcela relativa às exposições sujeitas à variação de taxas de juros.

. PCOM: parcela relativa às exposições sujeitas à variação dos preços de mercadorias.

. POPR: parcela referente ao risco operacional.

. RBAN: capital para cobertura do risco das operações sujeitas à variação de taxas de juros não classificadas na carteira de negociação

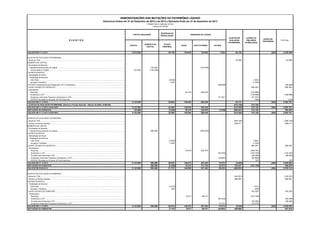

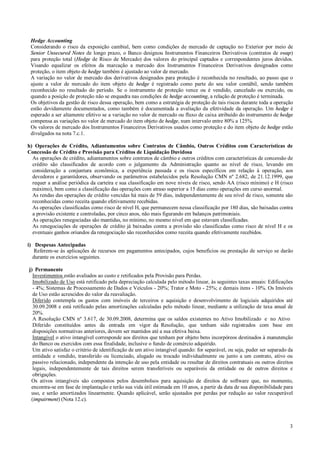

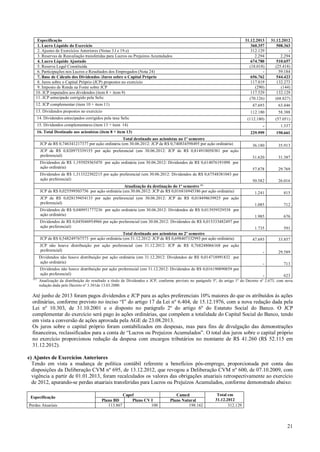

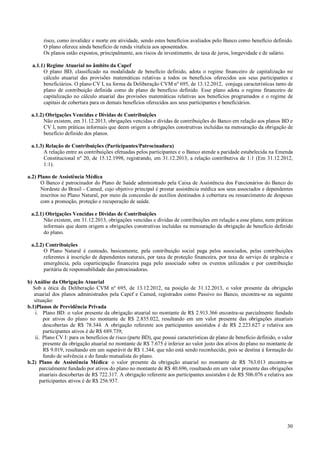

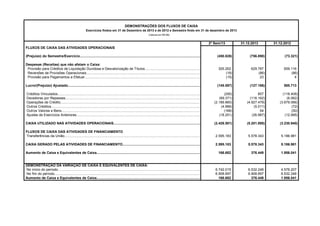

ii. Situação em 31.12.2013 – Requerimentos Mínimos de Capital (Basileia III)

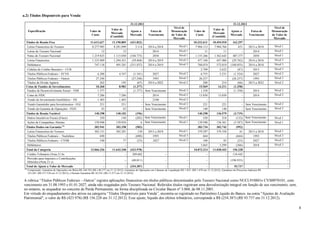

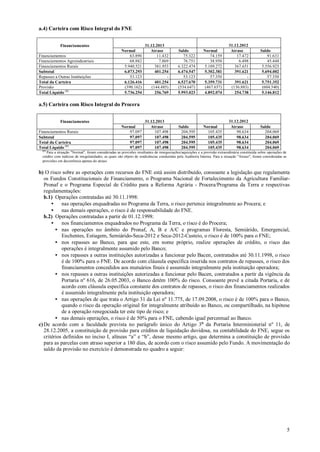

Especificação

31.12.2013

Patrimônio de Referência (PR)

5.524.588

. Nível I

3.039.352

. Capital Principal

3.039.352

. Capital Complementar

. Nível II

2.485.236

Ativos Ponderados por Risco (RWA)

34.015.667

. Parcela RWACPAD

28.947.518

. Parcela RWAJUR

55.036

. Parcela RWACOM

2.900

. Parcela RWAOPAD

5.010.213

Valor do RBAN

1.047.966

Margem sobre o PR Requerido (PR – [RWA * 11%])

1.782.865

Margem sobre o PR Requerido Considerando o RBAN {PR – ([RWA + RBAN]* 11%)}

1.667.588

Índices de Basileia:

.Índice de Capital Principal Requerimentos Mínimos 4,5%

8,94%

.Índice de Nìvel I Requerimentos Mínimos 5,5%

8,94%

.Índice de Basileia Requerimentos Mínimos 11%

16,24%

.Índice de Basileia incluindo RBAN

15,76%

Onde:

. RWACPAD: parcela relativa às exposições a risco de crédito.

. RWAJUR: parcela relativa às exposições sujeitas à variação de taxas de juros.

. RWACOM: parcela relativa às exposições sujeitas à variação dos preços de mercadorias.

. RWAOPAD: parcela referente ao risco operacional.

. RBAN: capital para cobertura do risco das operações sujeitas à variação de taxas de juros não classificadas na carteira de negociação

43](https://image.slidesharecdn.com/dfdezembro2013-140226161726-phpapp01/85/Demonstracao-financeiras-2013-BNB-74-320.jpg)

O relatório descreve o desempenho do Banco do Nordeste no segundo semestre de 2013. O banco aumentou os empréstimos, especialmente para agricultura, micro e pequenas empresas. O banco também melhorou os processos, ampliou o atendimento e recuperou mais de R$2 bilhões em empréstimos inadimplentes.

![Concurso bnb casa_dos_concursos[1]](https://cdn.slidesharecdn.com/ss_thumbnails/concursobnbcasadosconcursos1-111006061916-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)