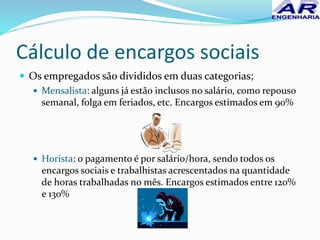

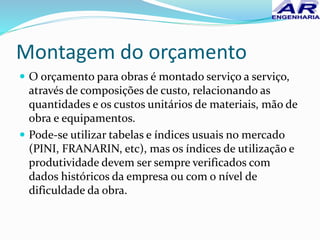

O documento apresenta os conceitos básicos de orçamento de obras civis, incluindo tipos de orçamento, composição de custos, cálculo de encargos sociais, transporte e equipamentos. Detalha as etapas para montagem do orçamento, como visita técnica, levantamento de custos e cálculo do BDI.

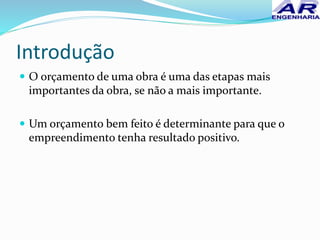

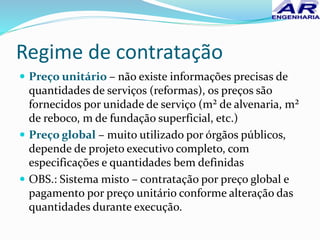

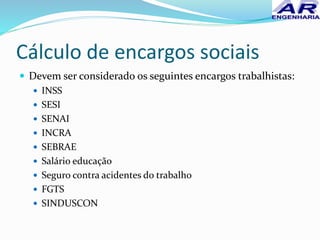

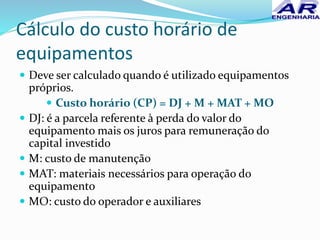

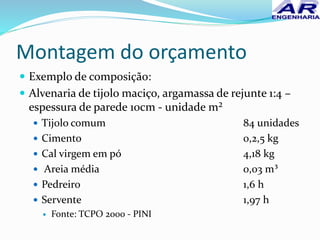

![Custo de transporte T/km ou

m³/km

É obtido pela divisão do custo horário de transporte pela

produção horária

y = (custo horário de produção) / (produção)

A produção é em função da rodovia e da distância de

transporte, sendo:

P = (60 x c x E) / [60 x (2X / V) + T]

P – produção em m³/h ou t/h

c - capacidade de carga do veículo em m³ ou t

E – eficiência (0,83 da hora)

V – velocidade média

T – tempo de espera

X – distância de transporte em km](https://image.slidesharecdn.com/oramentaodeobras-palestra-150924155757-lva1-app6892/85/Orcamentacao-de-obras-palestra-19-320.jpg)

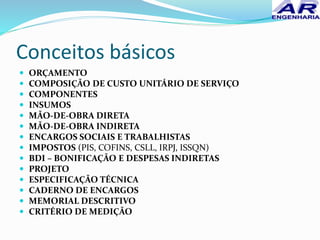

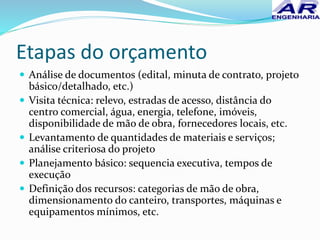

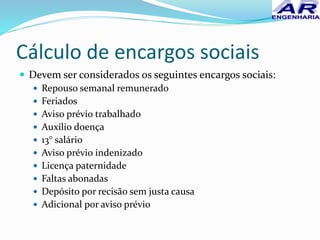

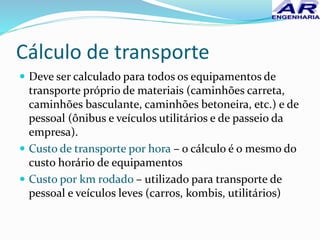

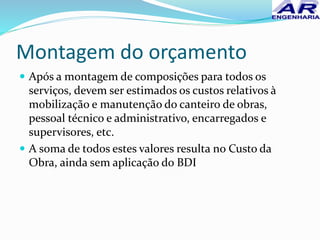

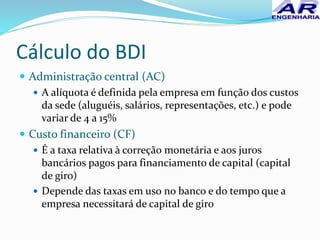

![Cálculo do BDI

Fórmula do BDI

BDI = [(1+AC+CF+S+G+MI)/(1-(TM+TE+TF+MBC) -1] x 100

AC – Administração central

CF – Custo financeiro

S e G – Seguro e Garantia

MI – Margem de incerteza

TM – Tributos municipais

TE – Tributos estaduais

TF – Tributos federais

MBC – Margem bruta de contribuição (lucro bruto)](https://image.slidesharecdn.com/oramentaodeobras-palestra-150924155757-lva1-app6892/85/Orcamentacao-de-obras-palestra-29-320.jpg)

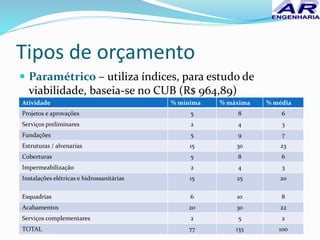

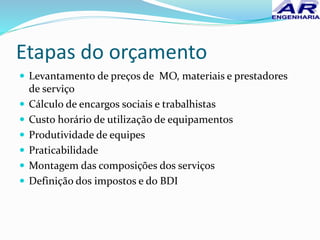

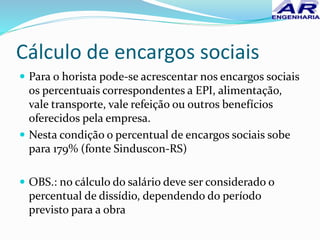

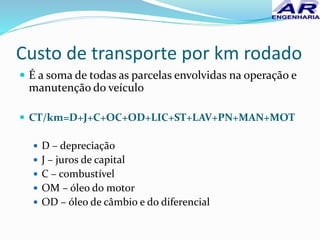

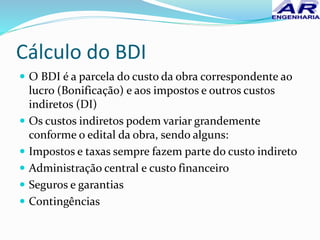

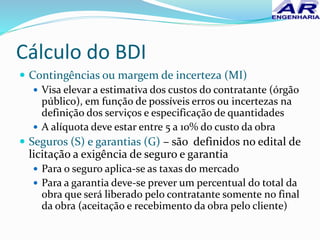

![Apresentação do preço final

Exemplo de cálculo de BDI

Alíquotas aplicadas para uma obra

AC – 5%

CF – 1,5%

S e G – 2% e 5%

MI – 5%

TM – 4%

TE – 0%

TF – 5,93%

MBC – 10% + 7,68% = 10,768%

BDI = [(1,185)/(0,79302) -1] x 100 = 49,43%](https://image.slidesharecdn.com/oramentaodeobras-palestra-150924155757-lva1-app6892/85/Orcamentacao-de-obras-palestra-30-320.jpg)