Baixado 46 vezes

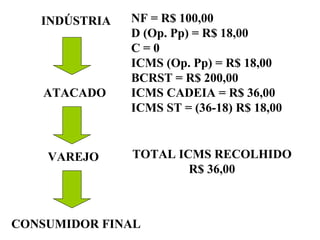

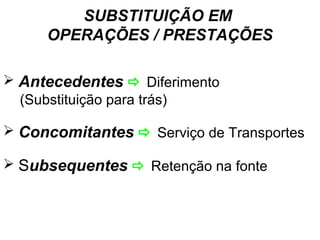

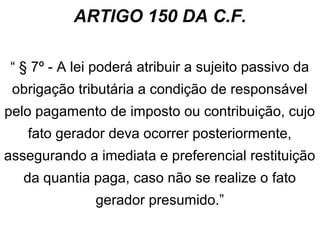

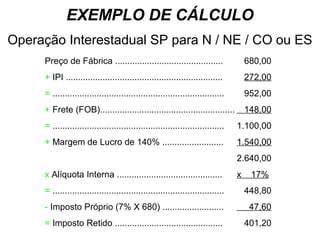

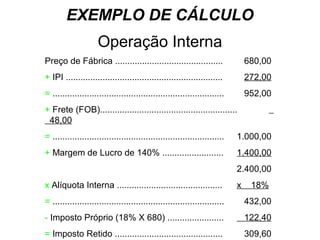

O documento aborda a substituição tributária do ICMS, detalhando cálculos de impostos retidos em operações atacadistas e varejistas. Também discute a legislação aplicável e as obrigações fiscais em operações interestaduais e normas específicas para diferentes produtos. Exemplos práticos ilustram o processo de cálculo e as responsabilidades dos comerciantes.

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)