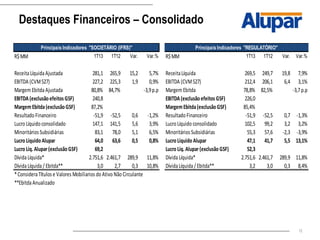

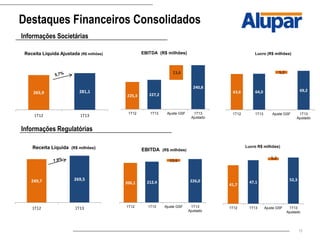

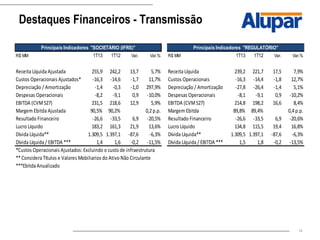

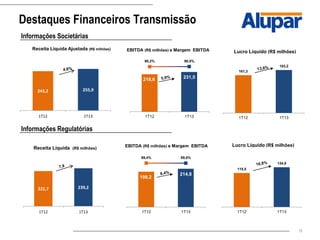

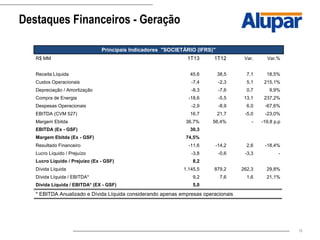

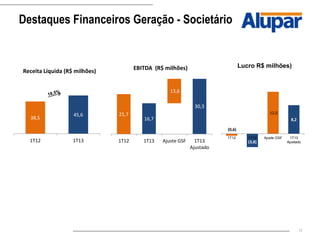

O documento apresenta os resultados financeiros do primeiro trimestre de 2013 da empresa Alupar, com destaque para:

1) Crescimento de 5,7% na receita líquida ajustada consolidada em relação ao mesmo período do ano anterior.

2) Estabilidade no EBITDA consolidado ajustado.

3) Aumento de 0,8% no lucro líquido da Alupar em relação ao primeiro trimestre de 2012.