Baixar para ler offline

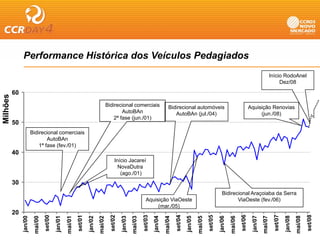

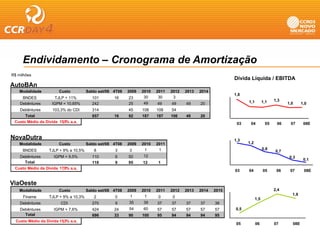

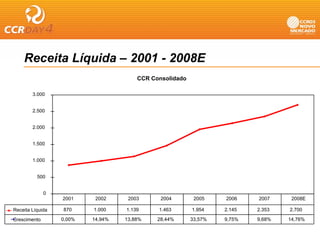

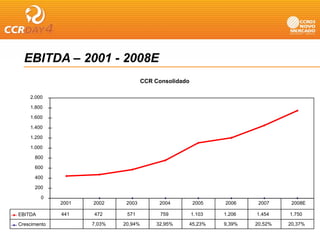

O documento apresenta os resultados financeiros da CCR no 3T08, destacando crescimento da receita líquida e lucro líquido. Apresenta também o portfólio da empresa, perspectivas positivas e cronograma de investimentos até 2009, focado principalmente em AutoBAn, NovaDutra e ViaQuatro.