Baixar para ler offline

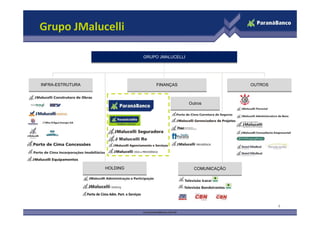

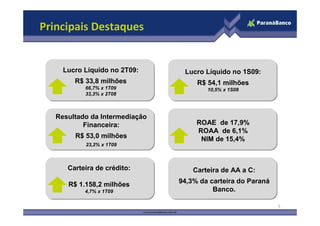

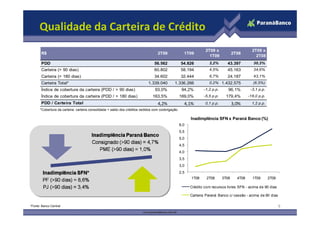

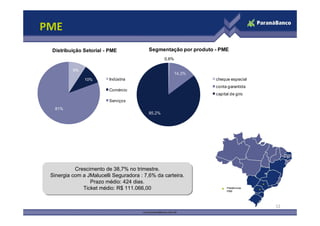

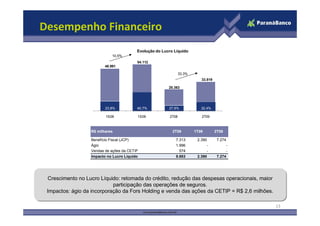

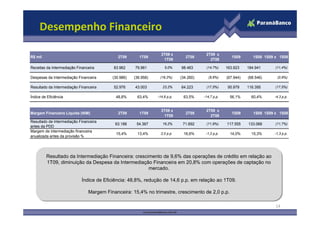

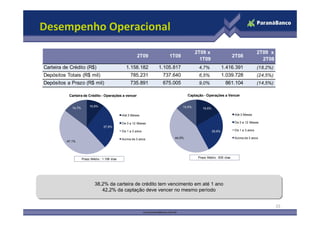

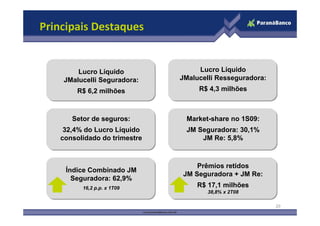

O documento resume: 1) O Grupo JMalucelli atua nos segmentos de crédito consignado, crédito para PMEs e seguros. 2) A carteira de crédito cresceu 4,7% no trimestre, acompanhando a recuperação do setor. 3) O lucro líquido cresceu 33,3% em relação ao trimestre anterior e 10,5% em relação ao mesmo período do ano anterior, impulsionado pela retomada do crédito e redução de despesas.

![Publicaçã..[2]](https://cdn.slidesharecdn.com/ss_thumbnails/publica-2-110406063734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)