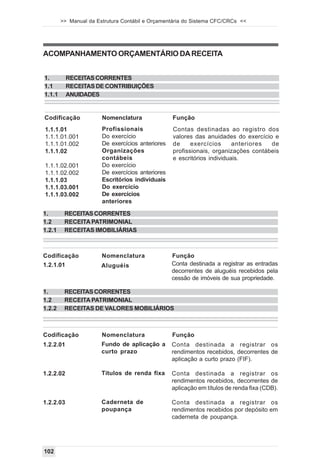

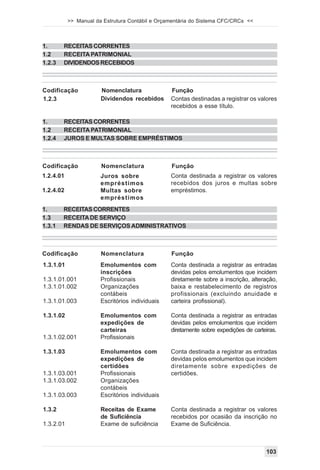

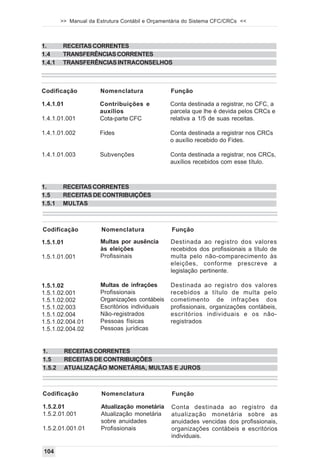

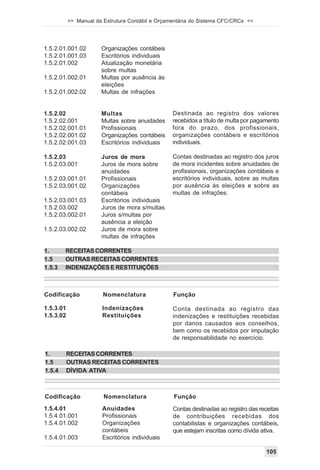

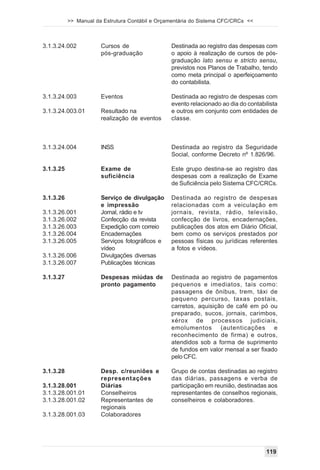

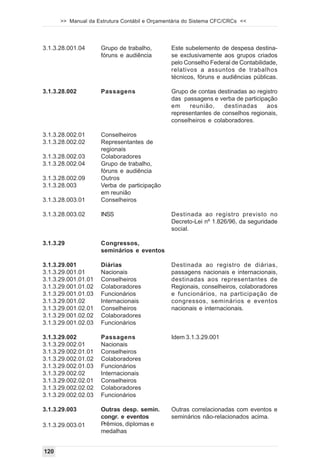

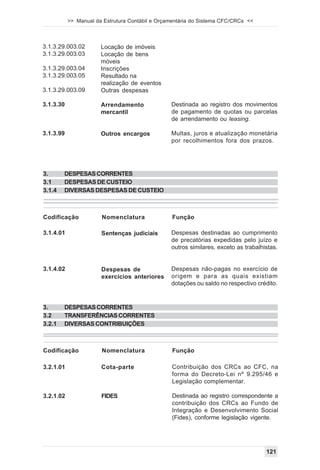

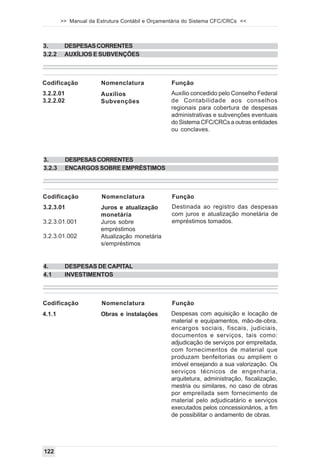

Baixado 95 vezes

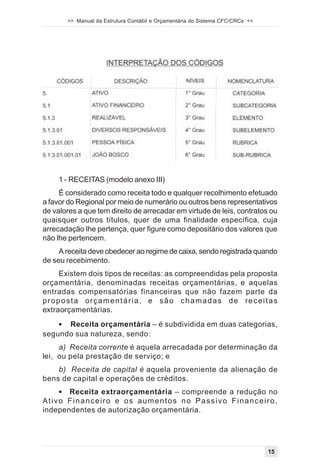

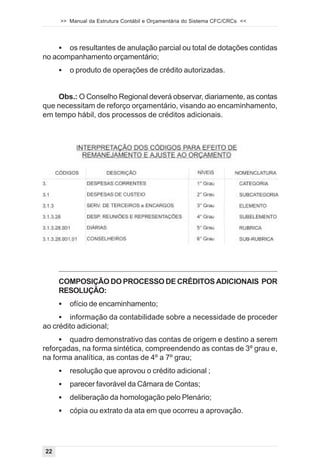

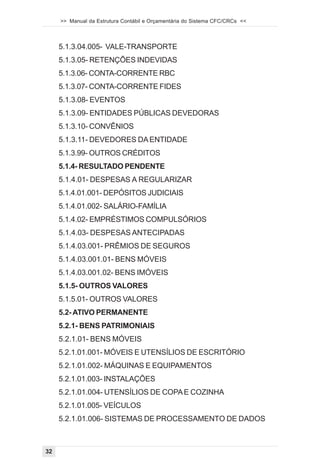

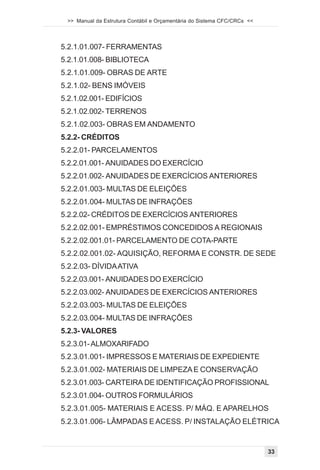

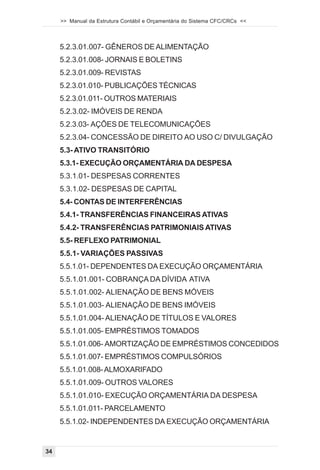

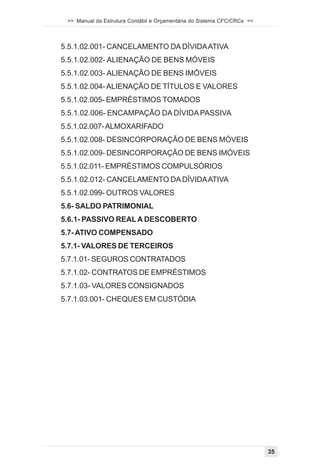

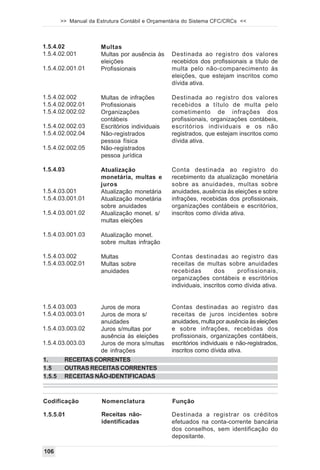

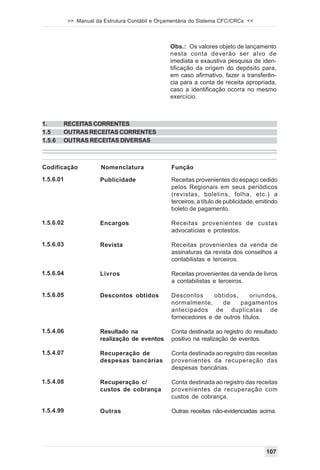

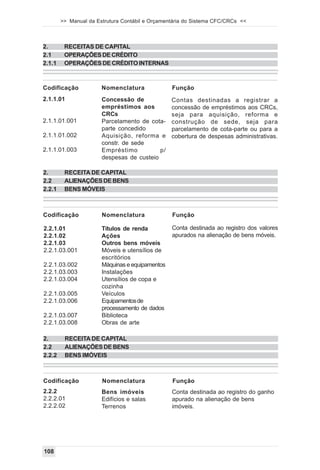

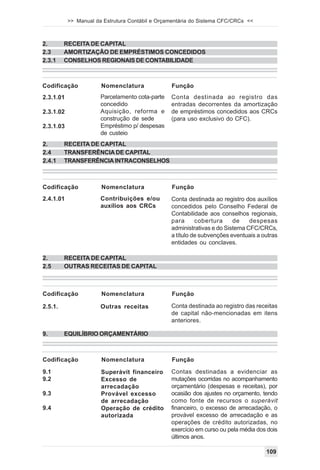

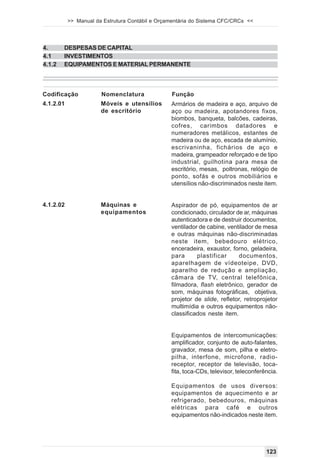

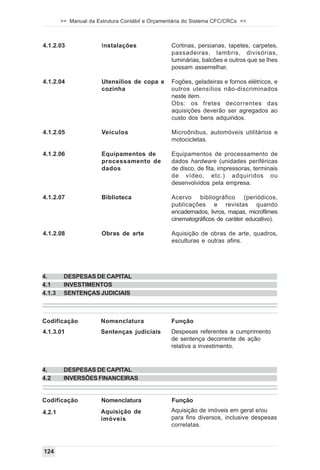

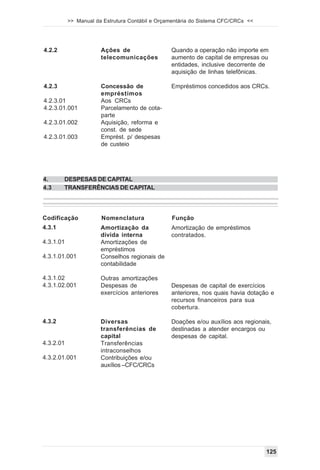

O documento apresenta o Manual da Estrutura Contábil e Orçamentária do Sistema CFC/CRCs, elaborado pelo Conselho Federal de Contabilidade para padronizar os procedimentos contábeis e orçamentários dos Conselhos Regionais e Federal de Contabilidade. O manual introduz a Câmara de Controle Interno e apresenta o plano de contas padrão, procedimentos de orçamento, contabilização e prestação de contas de acordo com a Lei 4.320/64, além de anexos com modelos de demonstrações contábeis.