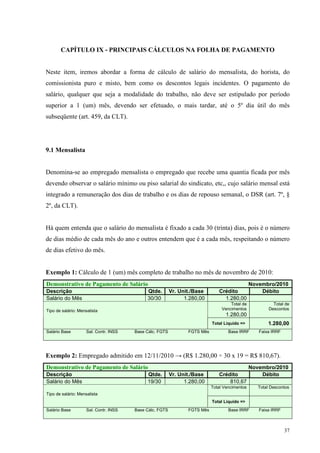

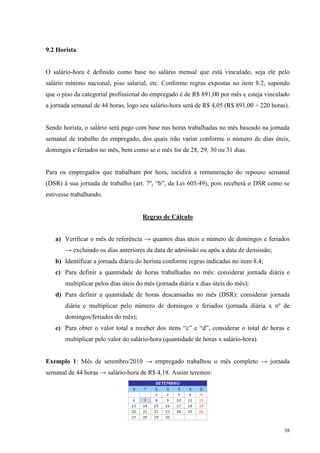

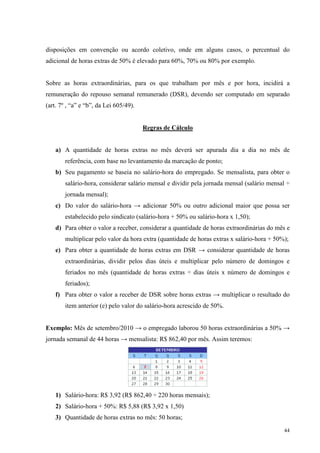

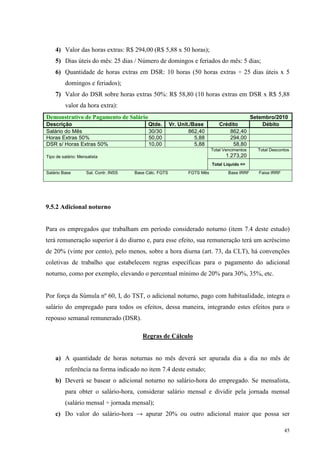

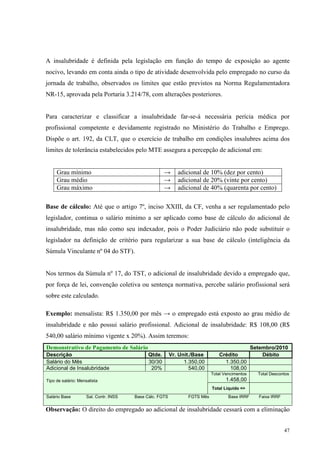

Baixado 91 vezes

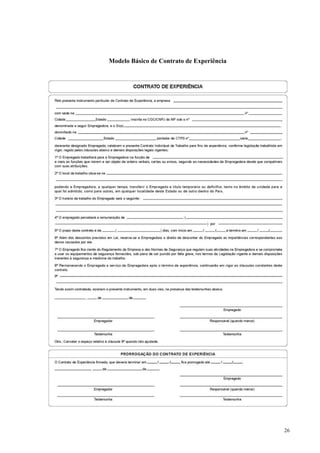

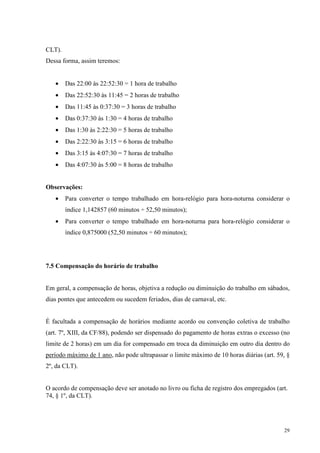

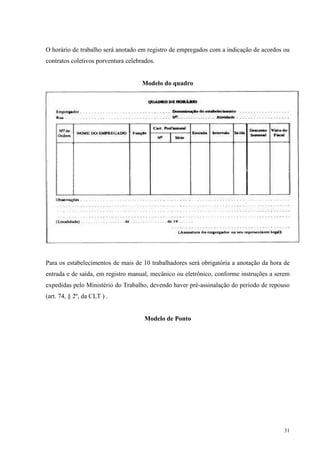

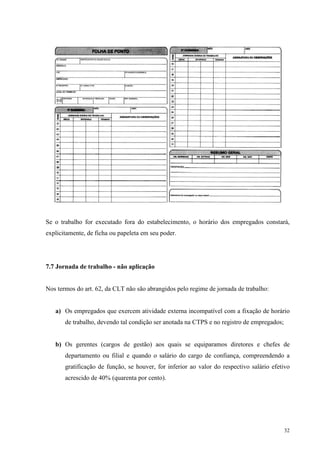

Este documento discute os principais conceitos e obrigações trabalhistas no Brasil. Ele define termos como empregador e empregado, e explica os processos de admissão, registro, contratos de trabalho, jornada de trabalho, salários, benefícios, rescisão contratual e obrigações do empregador.

![[Novo] culture code trezo](https://cdn.slidesharecdn.com/ss_thumbnails/novoculturecodetrezo-190806190142-thumbnail.jpg?width=640&height=640&fit=bounds)