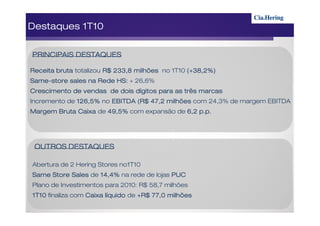

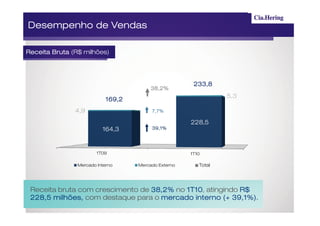

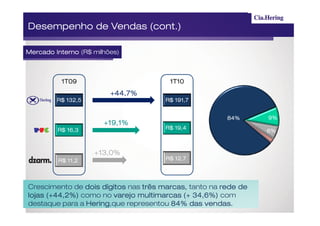

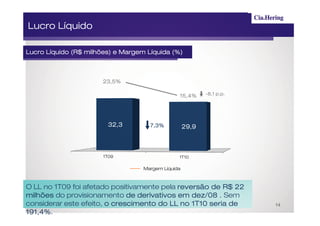

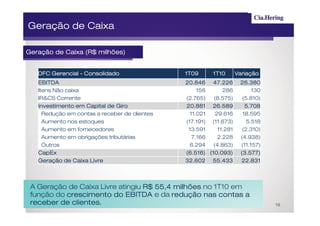

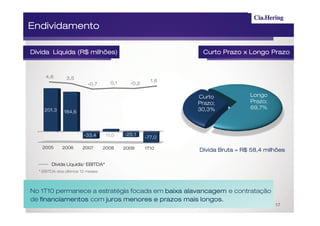

O documento fornece um resumo operacional e financeiro da empresa para o primeiro trimestre de 2010. Destaca o crescimento de receita de 38%, expansão da margem bruta e EBITDA, além de manutenção da baixa alavancagem financeira. A empresa projeta novas lojas e reposicionamento de marcas para continuar o crescimento.