Baixado 10 vezes

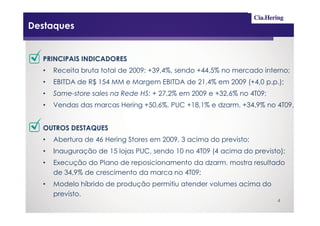

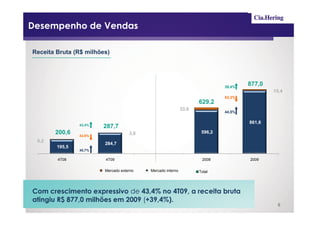

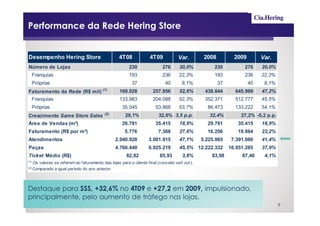

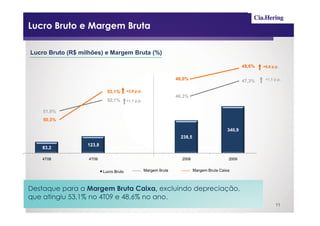

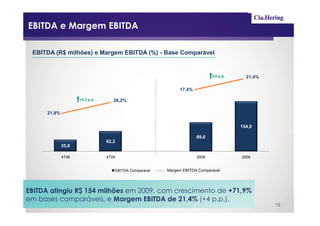

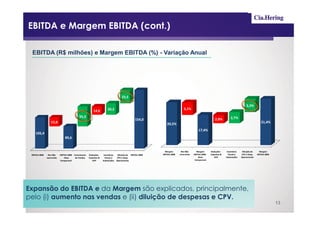

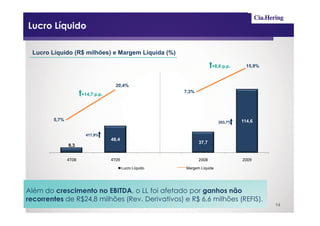

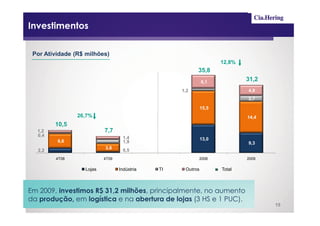

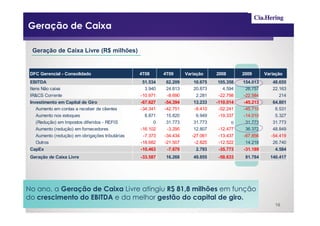

O documento apresenta os principais resultados da empresa no 4T09 e ano de 2009. Destaca-se o crescimento de receita de 39,4% em 2009, impulsionado pelo aumento de vendas nas marcas Hering, PUC e dzarm. Também se destaca o crescimento do EBITDA e lucro líquido no período.