O documento resume os resultados financeiros da empresa no 3T11, destacando:

1) Crescimento de receita bruta de 34,6% e lucro líquido de 63%;

2) Aumento da margem EBITDA para 27,7%;

3) Expansão da rede Hering Store com 17 novas lojas no trimestre.

DISCLAIMER

Nossas estimativas e declarações futuras têm por embasamento, em grande

parte, expectativas atuais e projeções sobre eventos futuros e tendências

financeiras que afetam ou podem afetar o nosso negócio. Muitos fatores

importantes podem interferir adversamente nossos resultados, tais como previstos

em nossas estimativas e declarações futuras. As palavras

“acreditamos”, “podemos”, “visamos”, “estimamos” e outros termos similares têm

por objetivo identificar estimativas e projeções. As considerações sobre estimativas

e declarações futuras incluem informações referentes a resultados e

projeções, estratégias, planos de financiamentos, posição concorrencial, ambiente

setorial, potenciais oportunidades de crescimento, os efeitos de regulamentações

futuras e os efeitos da concorrência. Tais estimativas e projeções referem-se

apenas à data em que foram expressas, sendo que não assumimos a obrigação de

atualizar publicamente ou revisar quaisquer dessas estimativas em razão da

ocorrência de nova informação, eventos futuros ou de quaisquer outros

fatores, ressalvada a regulamentação vigente a que nos submetemos, em especial

às Instruções CVM 480 e 358.

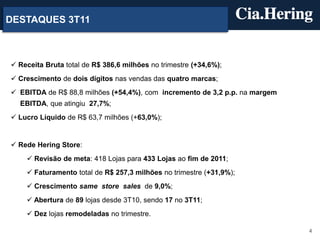

DESTAQUES 3T11

ReceitaBruta total de R$ 386,6 milhões no trimestre (+34,6%);

Crescimento de dois dígitos nas vendas das quatro marcas;

EBITDA de R$ 88,8 milhões (+54,4%), com incremento de 3,2 p.p. na margem

EBITDA, que atingiu 27,7%;

Lucro Líquido de R$ 63,7 milhões (+63,0%);

Rede Hering Store:

Revisão de meta: 418 Lojas para 433 Lojas ao fim de 2011;

Faturamento total de R$ 257,3 milhões no trimestre (+31,9%);

Crescimento same store sales de 9,0%;

Abertura de 89 lojas desde 3T10, sendo 17 no 3T11;

Dez lojas remodeladas no trimestre.

4

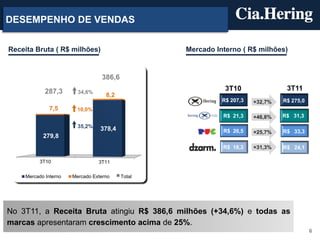

DESEMPENHO DE VENDAS

ReceitaBruta ( R$ milhões) Mercado Interno ( R$ milhões)

386,6

287,3 34,6%

3T10 3T11

8,2

R$ 207,3 +32,7% R$ 275,0

7,5 10,0%

R$ 21,3 +46,8% R$ 31,3

35,2% 378,4 R$ 26,5 +25,7% R$ 33,3

279,8

R$ 18,3 +31,3% R$ 24,1

3T10 3T11

Mercado Interno Mercado Externo Total

No 3T11, a Receita Bruta atingiu R$ 386,6 milhões (+34,6%) e todas as

marcas apresentaram crescimento acima de 25%.

6

7.

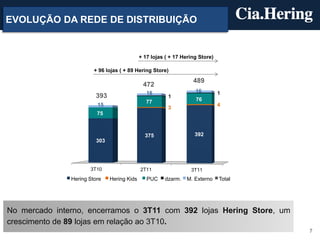

EVOLUÇÃO DA REDEDE DISTRIBUIÇÃO

+ 17 lojas ( + 17 Hering Store)

+ 96 lojas ( + 89 Hering Store)

489

472

16 16 1

393 1

76

77

15 4

3

75

375 392

303

3T10 2T11 3T11

Hering Store Hering Kids PUC dzarm. M. Externo Total

No mercado interno, encerramos o 3T11 com 392 lojas Hering Store, um

crescimento de 89 lojas em relação ao 3T10.

7

8.

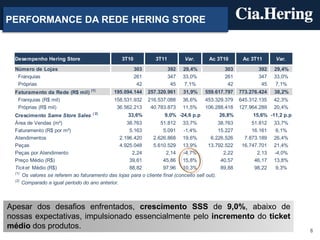

PERFORMANCE DA REDEHERING STORE

Desempenho Hering Store 3T10 3T11 Var. Ac 3T10 Ac 3T11 Var.

Número de Lojas 303 392 29,4% 303 392 29,4%

Franquias 261 347 33,0% 261 347 33,0%

Próprias 42 45 7,1% 42 45 7,1%

(1)

Faturamento da Rede (R$ mil) 195.094.144 257.320.961 31,9% 559.617.797 773.276.424 38,2%

Franquias (R$ mil) 158.531.932 216.537.088 36,6% 453.329.379 645.312.135 42,3%

Próprias (R$ mil) 36.562.213 40.783.873 11,5% 106.288.418 127.964.289 20,4%

Crescimento Same Store Sales ( 2) 33,6% 9,0% -24,6 p.p 26,8% 15,6% -11,2 p.p

Área de Vendas (m²) 38.763 51.812 33,7% 38.763 51.812 33,7%

Faturamento (R$ por m²) 5.163 5.091 -1,4% 15.227 16.161 6,1%

Atendimentos 2.196.420 2.626.868 19,6% 6.226.526 7.873.189 26,4%

Peças 4.925.048 5.610.529 13,9% 13.792.522 16.747.701 21,4%

Peças por Atendimento 2,24 2,14 -4,7% 2,22 2,13 -4,0%

Preço Médio (R$) 39,61 45,86 15,8% 40,57 46,17 13,8%

Tick et Médio (R$) 88,82 97,96 10,3% 89,88 98,22 9,3%

(1)

Os valores se referem ao faturamento das lojas para o cliente final (conceito sell out).

(2)

Comparado a igual período do ano anterior.

Apesar dos desafios enfrentados, crescimento SSS de 9,0%, abaixo de

nossas expectativas, impulsionado essencialmente pelo incremento do ticket

médio dos produtos.

8

9.

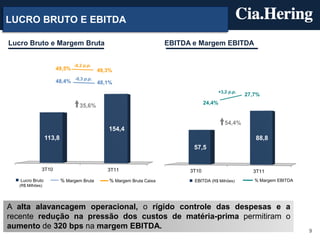

LUCRO BRUTO EEBITDA

Lucro Bruto e Margem Bruta EBITDA e Margem EBITDA

-0,2 p.p.

49,5% 49,3%

48,4% -0,3 p.p. 48,1%

+3,2 p.p.

27,7%

24,4%

35,6%

54,4%

154,4

113,8 88,8

57,5

3T10 3T11 3T10 3T11

Lucro Bruto % Margem Bruta % Margem Bruta Caixa EBITDA (R$ Milhões) % Margem EBITDA

(R$ Milhões)

A alta alavancagem operacional, o rígido controle das despesas e a

recente redução na pressão dos custos de matéria-prima permitiram o

aumento de 320 bps na margem EBITDA.

9

10.

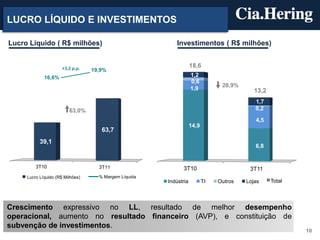

LUCRO LÍQUIDO EINVESTIMENTOS

Lucro Líquido ( R$ milhões) Investimentos ( R$ milhões)

+3,2 p.p.

18,6

19,9%

16,6% 1,2

0,6

28,9%

1,9 13,2

1,7

63,0% 0,2

4,5

14,9

63,7

39,1

6,8

3T10 3T11 3T10 3T11

Lucro Líquido (R$ Milhões) % Margem Líquida

Indústria TI Outros Lojas Total

Crescimento expressivo no LL, resultado de melhor desempenho

operacional, aumento no resultado financeiro (AVP), e constituição de

subvenção de investimentos.

10

11.

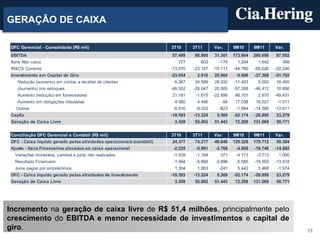

GERAÇÃO DE CAIXA

DFC Gerencial - Consolidado (R$ mil) 3T10 3T11 Var. 9M10 9M11 Var.

EBITDA 57.499 88.800 31.301 173.604 260.656 87.052

Itens Não caixa 777 603 -174 1.254 1.642 388

IR&CS Corrente -13.070 -23.187 -10.117 -44.780 -65.026 -20.246

Investimento em Capital de Giro -23.054 2.010 25.064 -5.606 -37.308 -31.702

Redução (aumento) em contas a receber de clientes 6.267 34.599 28.332 -11.493 5.002 16.495

(Aumento) nos estoques -46.552 -26.047 20.505 -57.268 -46.412 10.856

Aumento (redução) em fornecedores 21.181 -1.675 -22.856 48.101 2.670 -45.431

Aumento em obrigações tributárias 4.560 4.466 -94 17.038 16.027 -1.011

Outros -8.510 -9.333 -823 -1.984 -14.595 -12.611

CapEx -18.593 -13.224 5.369 -52.174 -28.895 23.279

Geração de Caixa Livre 3.559 55.002 51.443 72.298 131.069 58.771

Conciliação DFC Gerencial e Contábil (R$ mil) 3T10 3T11 Var. 9M10 9M11 Var.

DFC - Caixa líquido gerado pelas atividades operacionais (contábil) 24.377 74.217 49.840 129.328 179.712 50.384

Ajuste - Itens Financeiros alocados ao caixa operacional -2.225 -5.991 -3.766 -4.856 -19.748 -14.892

Variações monetária, cambial e juros não realizados -1.535 -1.164 371 -4.713 -3.713 1.000

Resultado Financeiro -1.994 -5.890 -3.896 -5.585 -19.503 -13.918

Juros pagos por empréstimos 1.304 1.063 -241 5.442 3.468 -1.974

DFC - Caixa líquido gerado pelas atividades de Investimento -18.593 -13.224 5.369 -52.174 -28.895 23.279

Geração de Caixa Livre 3.559 55.002 51.443 72.298 131.069 58.771

Incremento na geração de caixa livre de R$ 51,4 milhões, principalmente pelo

crescimento do EBITDA e menor necessidade de investimentos e capital de

giro. 11

12.

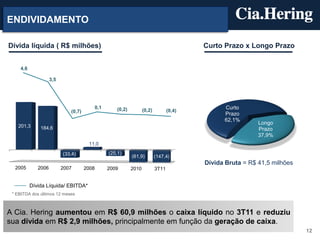

ENDIVIDAMENTO

Dívida líquida (R$ milhões) Curto Prazo x Longo Prazo

4,6

3,5

0,1 (0,2) (0,2) Curto

(0,7) (0,4)

Prazo

62,1%

Longo

201,3 184,6 Prazo

37,9%

11,0

(33,4) (25,1)

(61,9) (147,4)

Dívida Bruta = R$ 41,5 milhões

2005 2006 2007 2008 2009 2010 3T11

Dívida Líquida/ EBITDA*

* EBITDA dos últimos 12 meses

A Cia. Hering aumentou em R$ 60,9 milhões o caixa líquido no 3T11 e reduziu

sua dívida em R$ 2,9 milhões, principalmente em função da geração de caixa.

12

PERSPECTIVAS

MarcaHering ainda com grande potencial de crescimento, apesar de acreditarmos que o

histórico recente f oi marcado pelo patamar mais expressivo:

Abertura de lojas e crescimento SSS na rede Hering Store.

Varejo multimarcas: contínuo incremento de market share nos atuais clientes.

Mercado Infantil:

Continuidade do reposicionamento das marcas Hering Kids e PUC.

Maior confiança na viabilidade de desenvolvimento de uma rede de lojas Hering Kids -

decisão a ser tomada em breve.

Avaliação da aderência da rede de lojas PUC ao novo posicionamento - possível

descontinuidade de algumas operações.

Continuidade do plano estratégico da dzarm., com investimentos no desenvolvimento da marca

e possibilidade de abertura de lojas flagship.

Relançamento da webstore, com nova infraestrutura de tecnologia e logística.

Perspectivas positivas para 4T11: redução de custos de matéria-prima, alta alavancagem, e

diluição das despesas operacionais, contribuindo para a expansão de margem EBITDA no restante

do ano.

14

15.

EQUIPE DE RELAÇÕESCOM INVESTIDORES

Fabio Hering – CEO

Frederico Oldani – CFO e IRO

Patrícia Salem – Gerente de RI

Tel. +55 (11) 3371-4867

E-mail: ri@hering.com.br

Website: www.ciahering.com.br/ri