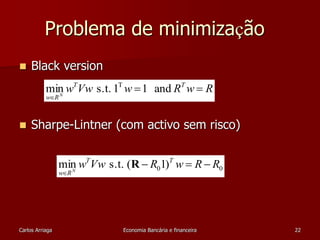

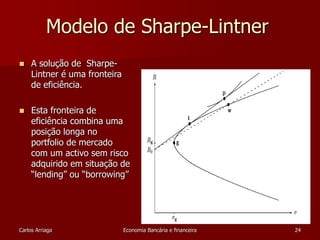

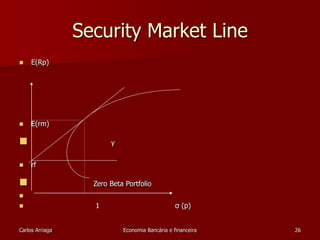

Baixado 39 vezes

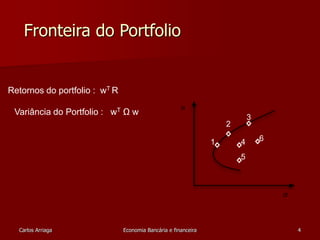

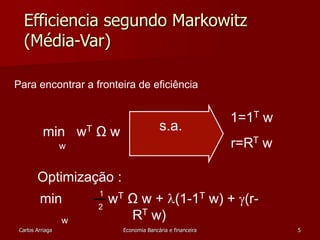

![Eficiência segundo Markowitz – baseado na média e

na variância

Considere N activos num portfolio e as

seguintes notações :

Vector de ponderações w=[w1 . . . wN]

Matriz das variâncias-covariâncias Ω

Vector de retornos R=[R1 . . . RN]

Vector unitário 1=[11 . . . 1N]

Variância do portfólio wT Ω w

Retorno do portfólio wT R

Carlos Arriaga Economia Bancária e financeira 3](https://image.slidesharecdn.com/unidade8-141121153652-conversion-gate01/85/Unidade-8-3-320.jpg)

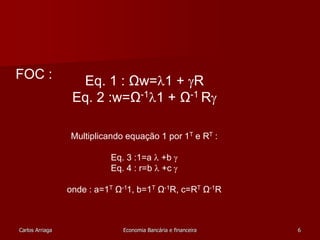

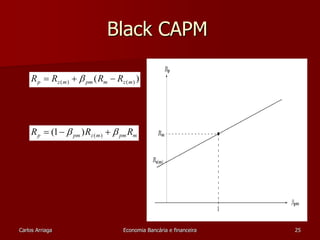

![Versões do CAPM

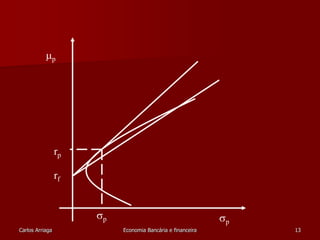

Sharpe-Lintner :

Este activo assume a presença de um

Black :

E[Zi]=i + ßi (E[Zm])

Activo sem risco

E[Ri]= i + ßi (E[Rm])

Este modelo trata a taxa sem risco como uma variável

aleatória

Carlos Arriaga Economia Bancária e financeira 21](https://image.slidesharecdn.com/unidade8-141121153652-conversion-gate01/85/Unidade-8-21-320.jpg)

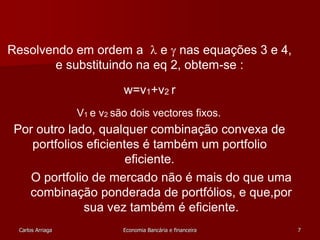

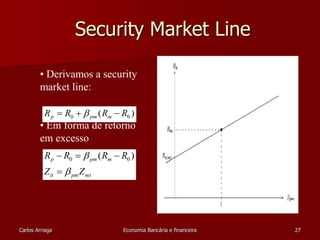

![Sharpe Model

Regressão de Zit sobre Zmt

Hipótese nula :

0 0

Versão de Black

Regressão

[ ] [ ] ( ) [ ] t mt mt E R i E R i E R

Hipótese nula α = (i-β)γ

Carlos Arriaga Economia Bancária e financeira 23](https://image.slidesharecdn.com/unidade8-141121153652-conversion-gate01/85/Unidade-8-23-320.jpg)

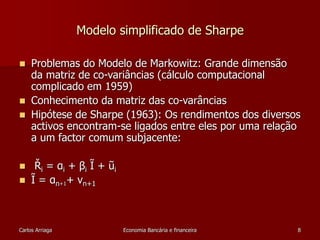

![Testes sobre a “intercept”

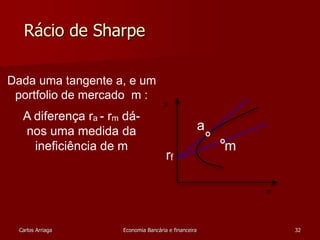

Sharpe-Lintner :

E[Zi]= i + ßi (E[Zm])

Testar se i = 0

Black :

E[Ri]= i + ßi (E[Rm])

Testar se

i = (1-ßi) E[R0]

Carlos Arriaga Economia Bancária e financeira 29](https://image.slidesharecdn.com/unidade8-141121153652-conversion-gate01/85/Unidade-8-29-320.jpg)

![Medidas de Performance baseadas no APT

Modelo de dois factores

A E(r ) (E(r ) + [E(I ) E(r )]β [E(I ) E(r )]β ) p p Z 1 Z 1,p 2 Z 2,p

Nota: A medida é semlhante ao índice

de Jensen Index.

Carlos Arriaga Economia Bancária e financeira 35](https://image.slidesharecdn.com/unidade8-141121153652-conversion-gate01/85/Unidade-8-35-320.jpg)

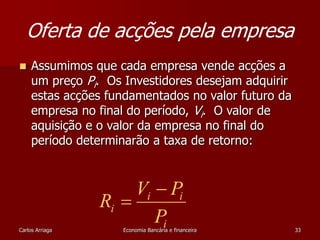

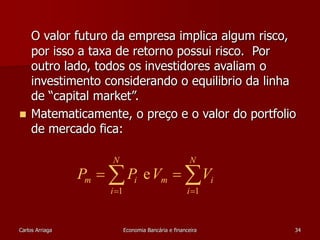

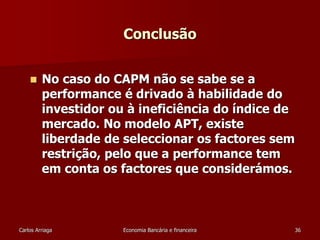

O documento discute o Modelo de Avaliação de Capital de Ativos (CAPM) e sua aplicação na avaliação de ativos financeiros. Apresenta o modelo simplificado de Sharpe e discute a linha de mercado de títulos e como testar as implicações do CAPM, como a interceptação zero e a variação dos retornos em excesso capturada completamente pelo beta. Também aborda pressupostos do modelo e medidas de desempenho baseadas na Teoria de Precificação de Arbitragem.