Transferir como PDF, PPTX

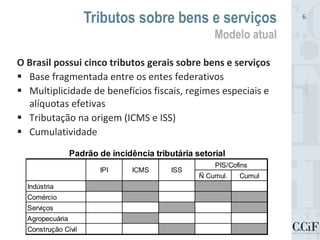

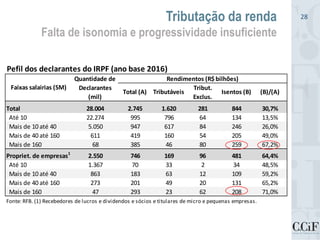

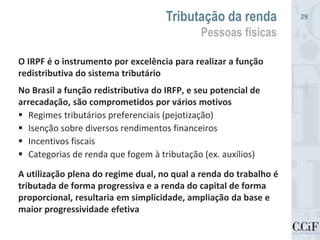

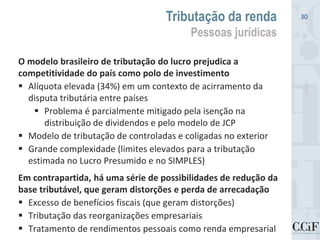

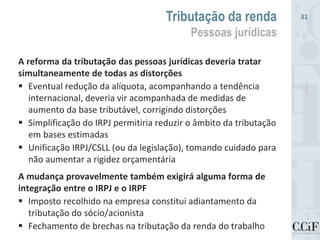

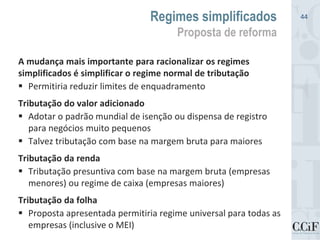

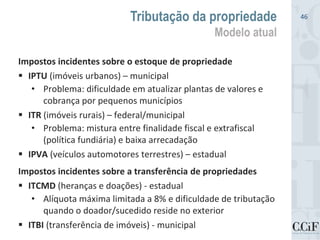

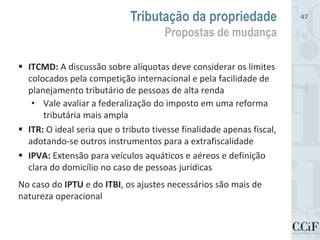

O documento discute a necessidade de uma reforma tributária no Brasil, destacando as deficiências do sistema atual, como a complexidade e iniquidades. Propõe a implementação de um novo imposto sobre bens e serviços, com características de um bom IVA, visando melhorar a transparência e reduzir os custos. Além disso, aborda a problemática da tributação da renda e da folha de salários, sugerindo ajustes para aumentar a equidade e a eficiência do sistema tributário.