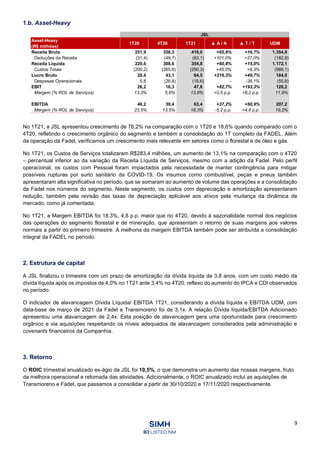

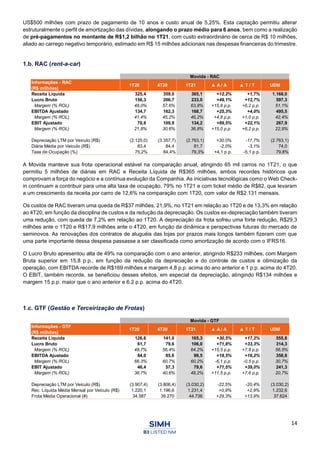

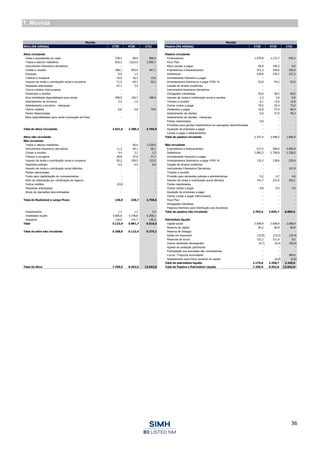

I. O documento apresenta os resultados financeiros e operacionais da SIMPAR S.A. no primeiro trimestre de 2021, destacando um lucro líquido ajustado de R$204 milhões, um crescimento de 145% em relação ao mesmo período do ano anterior.

II. As principais aquisições e movimentos estratégicos realizados no trimestre incluem a aquisição da TPC e Rodomeu pela JSL, o IPO da Vamos, a aquisição da Monarca pela Vamos e a emissão de bonds de R$6,7 bilh