Princípios e técnicas contábeis

•

0 gostou•859 visualizações

O documento apresenta 5 questões sobre princípios e convenções contábeis respondidas por um aluno. As questões abordam os princípios da prudência, competência e oportunidade e a convenção da objetividade. A última questão identifica corretamente o registro de uma despesa a pagar como característica do regime de competência.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Último

Último (20)

Princípios e técnicas contábeis

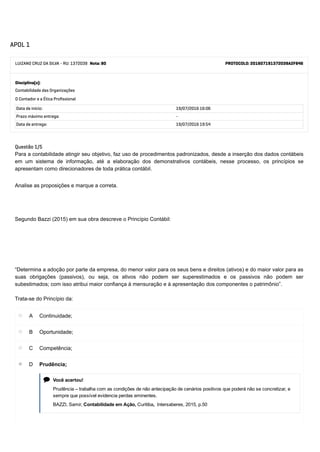

- 1. APOL 1 PROTOCOLO: 201607191372039A2F846LUIZANO CRUZ DA SILVA - RU: 1372039 Nota: 80 Disciplina(s): Contabilidade das Organizações O Contador e a Ética Profissional Data de início: 19/07/2016 16:06 Prazo máximo entrega: - Data de entrega: 19/07/2016 19:54 Questão 1/5 Para a contabilidade atingir seu objetivo, faz uso de procedimentos padronizados, desde a inserção dos dados contábeis em um sistema de informação, até a elaboração dos demonstrativos contábeis, nesse processo, os princípios se apresentam como direcionadores de toda prática contábil. Analise as proposições e marque a correta. Segundo Bazzi (2015) em sua obra descreve o Princípio Contábil: “Determina a adoção por parte da empresa, do menor valor para os seus bens e direitos (ativos) e do maior valor para as suas obrigações (passivos), ou seja, os ativos não podem ser superestimados e os passivos não podem ser subestimados; com isso atribui maior confiança à mensuração e à apresentação dos componentes o patrimônio”. Tratase do Princípio da: A Continuidade; B Oportunidade; C Competência; D Prudência; Você acertou! Prudência – trabalha com as condições de não antecipação de cenários positivos que poderá não se concretizar, e sempre que possível evidencia perdas eminentes. BAZZI, Samir, Contabilidade em Ação, Curitiba, Intersaberes, 2015, p.50

- 2. Questão 2/5 Para a contabilidade atingir seu objetivo, faz uso de procedimentos padronizados, desde a inserção dos dados contábeis em um sistema de informação, até a elaboração dos demonstrativos contábeis, nesse processo, os princípios se apresentam como direcionadores de toda prática contábil. Analise as proposições e marque a correta. De acordo com Bazzi (2015) as principais técnicas contábeis são: A Planejamento, Escrituração, Auditoria e Perícia B Escrituração, Demonstrações Contábeis, Auditoria e Análise das Demonstrações C Demonstrações Contábeis, Auditoria, Pericia e Supervisão. D Escrituração, Auditoria, Perícia e Autuação. Questão 3/5 Segundo Greco e Arend (2013) citados por Bazzi (2015), as Convenções Contábeis podem definir e até mesmo modificar, parcial ou totalmente, o conteúdo dos princípios da contabilidade. Analise as proposições e marque a correta. O lançamento contábil deve ser baseado em fatos, e não em avaliação subjetiva, tendo um documento hábil que permita a verificação posterior do lançamento realizado. Estamos falando da: A Convenção da objetividade; B Convenção da materialidade; Você acertou! As principais técnicas contábeis são: Escrituração, Demonstrações Contábeis, Auditoria e Análise das Demonstrações BAZZI, Samir, Contabilidade em Ação, Curitiba, Intersaberes, 2015, p.39 Convenção da objetividade: O lançamento contábil deve ser baseado em fatos, e não em avaliação subjetiva, tendo um documento hábil que permita a verificação posterior do lançamento BAZZI, Samir, Contabilidade em Ação, Curitiba, Intersaberes, 2015, p. 56

- 3. C Convenção da consistência ou uniformidade; D Convenção do conservadorismo; Questão 4/5 Para a contabilidade atingir seu objetivo, faz uso de procedimentos padronizados, desde a inserção dos dados contábeis em um sistema de informação, até a elaboração dos demonstrativos contábeis, nesse processo, os princípios se apresentam como direcionadores de toda prática contábil. Analise as proposições e marque a correta. O contador de uma empresa contabilizou todas as operações pelo regime de caixa. Dessa forma, feriu ao: A Princípio do Valor Original B Princípio da Oportunidade C Princípio da Continuidade. D Princípio da Competência Questão 5/5 Para a contabilidade atingir seu objetivo, faz uso de procedimentos padronizados, desde a inserção dos dados contábeis em um sistema de informação, até a elaboração dos demonstrativos contábeis, nesse processo, os princípios se apresentam como direcionadores de toda prática contábil. Analise as proposições e marque a correta. Qual dos fatos abaixo, cujo registro, caracteriza regime de competência? A Lançamento de uma despesa a pagar. Você acertou! Princípio da Competência Todas as receitas e despesas, devem ser apuradas ou levantadas no período em que acontecerem sempre de forma simultânea, independentemente dos seus respectivos recebimento ou pagamento. BAZZI, Samir, Contabilidade em Ação, Curitiba, Intersaberes, 2015, p.50 Você acertou! Correto e o lançamento das obrigações futuras: despesa a pagar. BAZZI, Samir, Contabilidade em Ação, Curitiba, Intersaberes, 2015, p.50

- 4. B Lançamento de uma compra de mercadorias à vista. C Lançamento de um pagamento de duplicata pela compra de veículo a prazo. D Lançamento de uma da venda de mercadoria à vista.