[1] O documento discute a contabilização da constituição de provisões no setor público segundo o Manual de Contabilidade Aplicada ao Setor Público.

[2] Ao constituir uma provisão, o registro contábil é feito a crédito da conta de Provisões e a débito da conta de Variações Patrimoniais Diminutivas.

[3] Isso segue o procedimento contábil estabelecido pelo MCASP para o registro de despesas no setor público.

Jogo de Rimas - Para impressão em pdf a ser usado para crianças

Exame Suficiência CFC 2017 Questão 26

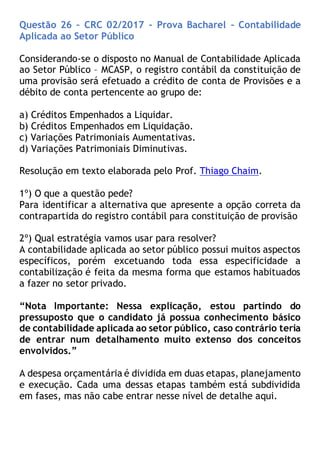

1. Questão 26 – CRC 02/2017 – Prova Bacharel – Contabilidade

Aplicada ao Setor Público

Considerando-se o disposto no Manual de Contabilidade Aplicada

ao Setor Público – MCASP, o registro contábil da constituição de

uma provisão será efetuado a crédito de conta de Provisões e a

débito de conta pertencente ao grupo de:

a) Créditos Empenhados a Liquidar.

b) Créditos Empenhados em Liquidação.

c) Variações Patrimoniais Aumentativas.

d) Variações Patrimoniais Diminutivas.

Resolução em texto elaborada pelo Prof. Thiago Chaim.

1º) O que a questão pede?

Para identificar a alternativa que apresente a opção correta da

contrapartida do registro contábil para constituição de provisão

2º) Qual estratégia vamos usar para resolver?

A contabilidade aplicada ao setor público possui muitos aspectos

específicos, porém excetuando toda essa especificidade a

contabilização é feita da mesma forma que estamos habituados

a fazer no setor privado.

“Nota Importante: Nessa explicação, estou partindo do

pressuposto que o candidato já possua conhecimento básico

de contabilidade aplicada ao setor público, caso contrário teria

de entrar num detalhamento muito extenso dos conceitos

envolvidos.”

A despesa orçamentária é dividida em duas etapas, planejamento

e execução. Cada uma dessas etapas também está subdividida

em fases, mas não cabe entrar nesse nível de detalhe aqui.

2. Quero apenas detalhar uma fase da execução da despesa

orçamentária chamada “em liquidação”. Essa fase, busca o

registro contábil no patrimônio de acordo com a ocorrência do

fato gerador, não do empenho.

Isso possibilita a separação entre os empenhos não liquidados que

possuem fato gerador dos que não possuem, evitando a dupla

contagem para fins de apuração do passivo financeiro.

Ao se iniciar o processo de execução da despesa orçamentária,

caso se tenha ciência da ocorrência do fato gerador, a conta

“crédito empenhado a liquidar” deve ser debitada em

contrapartida da conta “crédito empenhado em liquidação” no

montante correspondente à obrigação já existente no passivo.

O procedimento contábil referente à despesa orçamentária, de

acordo com o MCASP, é da seguinte forma:

No momento do empenho da despesa orçamentária:

Natureza da informação: orçamentária

D - Crédito Disponível

C - Crédito Empenhado a Liquidar

Natureza da informação: controle

D – Execução da Disponibilidade de Recursos

C – DDR Comprometida por Empenho

No momento da ocorrência do fato gerador:

Natureza da informação: patrimonial

D – Variação Patrimonial Diminutiva

C – Passivo Circulante

Natureza da informação: orçamentária

D – Crédito Empenhado a Liquidar

C – Crédito Empenhado em Liquidação

3. No momento da liquidação da despesa orçamentária:

Natureza da informação: orçamentária

D – Crédito Empenhado em Liquidação

C – Crédito Empenhado Liquidado a Pagar

Natureza da informação: controle

D – DDR Comprometida por Empenho

C – DDR Comprometida por Liquidação e Entradas

Compensatórias

Uma dica que costumo dar aos alunos é que a conta “Variação

Patrimonial Diminutiva” é para a contabilidade aplicada ao setor

público o mesmo que as contas de Despesas para a contabilidade

do setor privado. Da mesma forma é a conta “Variação

Patrimonial Aumentativa” e as contas de Receitas.

Observando os procedimentos contábeis estabelecidos pelo

MCASP, podemos concluir que para a constituição de uma

provisão, será efetuado a crédito de conta de provisões (passivo

circulante) e a débito de conta pertencente ao grupo de

Variações Patrimoniais Diminutivas.

Para elaboração desta explicação, utilizei como base o MCASP

que pode ser visualizado na íntegra seguindo este link:

http://www.tesouro.fazenda.gov.br/mcasp

Gabarito: “D”

Resolução em vídeo elaborada pela Prof.ª Yasmin:

...em breve...

Acesse outras questões resolvidas no link abaixo:

Questões_Bacharel_02_2017

Participe do nosso grupo no Facebook!

Se inscreva no nosso canal no Youtube!