Baixar para ler offline

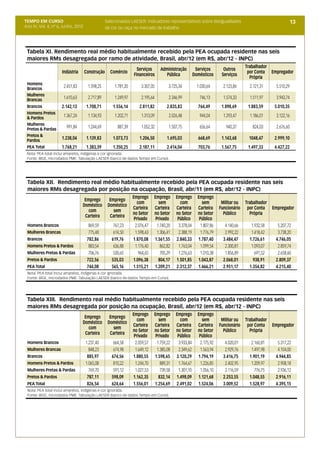

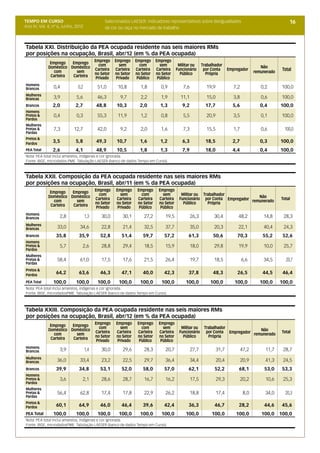

1. O documento apresenta os resultados do PIB brasileiro no primeiro trimestre de 2012, que cresceu apenas 0.2% em relação ao trimestre anterior. 2. A taxa anual de crescimento do PIB vem caindo e estava em apenas 1.9% no primeiro trimestre, indicando que o crescimento da economia brasileira está desacelerando. 3. Embora o consumo das famílias e do governo tenham se mantido positivos, os investimentos registraram resultados negativos, o que é preocupante para o futuro crescimento do país.