Baixado 33 vezes

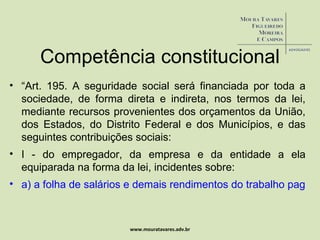

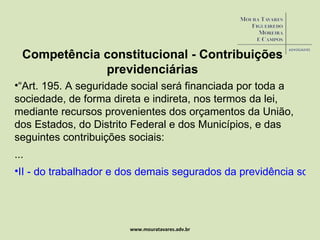

O documento discute a competência constitucional para tributação da folha de salários e contribuições previdenciárias, analisando diversas verbas trabalhistas para verificar se integram ou não a base de cálculo das contribuições. Também aborda a jurisprudência do STF e STJ sobre diversos temas relacionados à tributação da seguridade social.