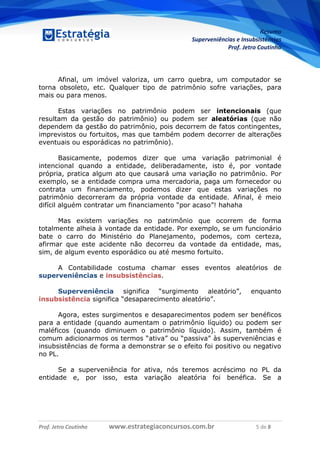

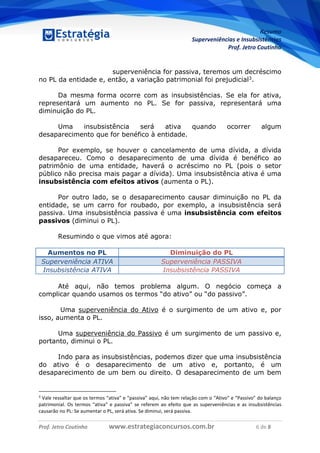

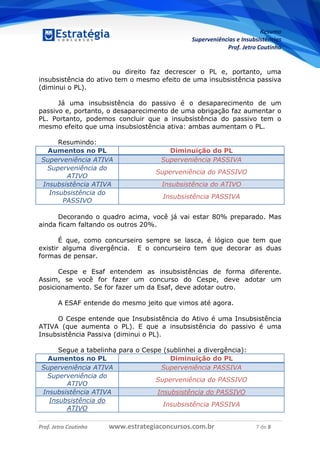

O documento resume as principais características de superveniências e insubsistências ativas e passivas no patrimônio público. Superveniências referem-se a surgimentos aleatórios de bens, direitos ou obrigações, enquanto insubsistências referem-se a desaparecimentos aleatórios. Superveniências e insubsistências podem ser ativas ou passivas dependendo se aumentam ou diminuem o patrimônio líquido.