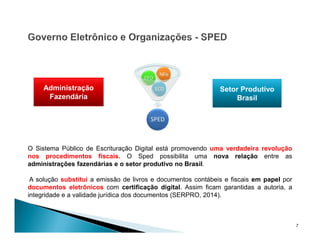

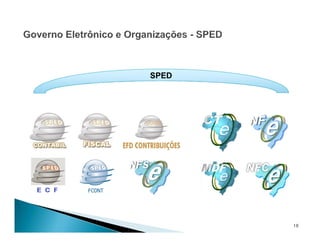

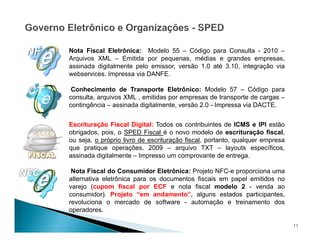

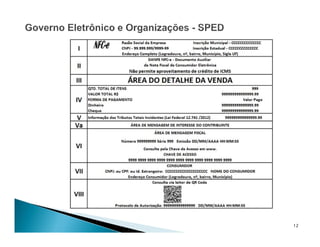

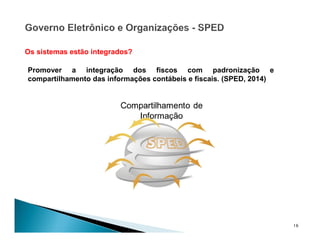

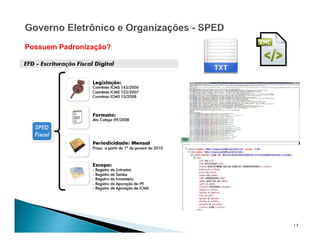

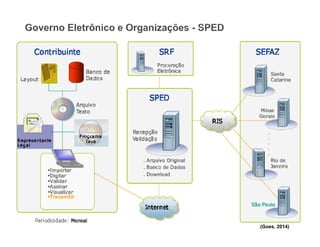

O documento descreve o Sistema Público de Escrituração Digital (SPED), que promove a integração entre a administração tributária e as organizações no Brasil por meio da digitalização dos documentos fiscais. O SPED substitui livros e documentos contábeis e fiscais em papel por arquivos eletrônicos assinados digitalmente, garantindo a validade jurídica dos documentos. Todas as empresas sujeitas a impostos como ICMS e IPI são obrigadas a utilizar o sistema.