Baixado 10 vezes

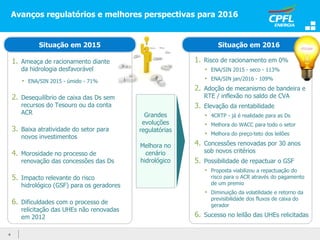

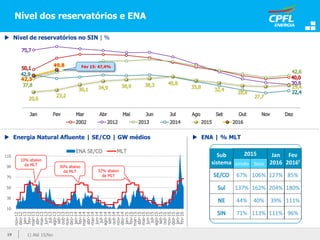

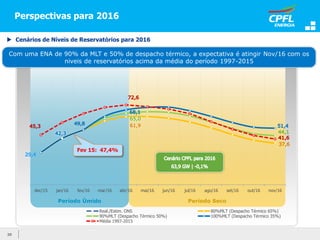

1) O documento discute os principais temas do setor elétrico brasileiro, incluindo a repactuação do risco hidrológico, tarifas em 2016 e a situação financeira das distribuidoras. 2) Grandes avanços regulatórios em 2015-2016, como a repactuação do risco hidrológico e a metodologia do 4o Ciclo de Revisão Tarifária, trouxeram benefícios para as empresas. 3) Perspectivas positivas para 2016 com melhor cenário hidrológico, redução