Baixar para ler offline

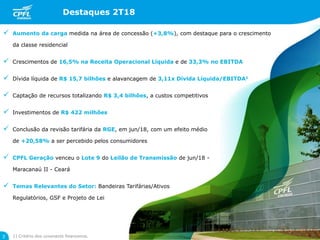

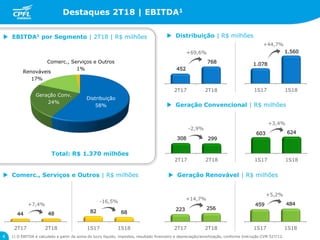

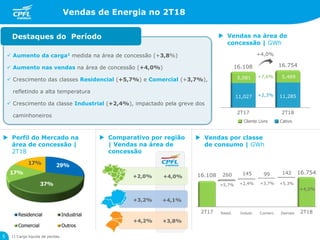

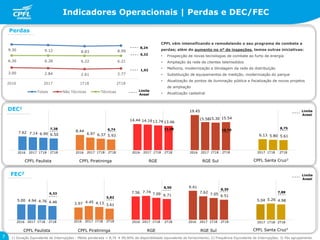

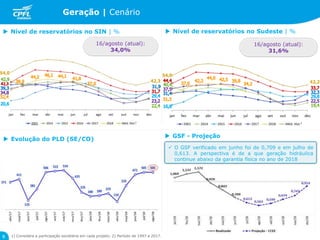

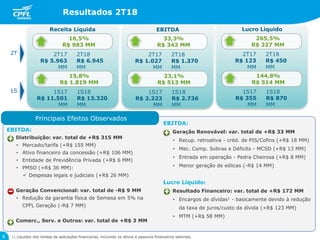

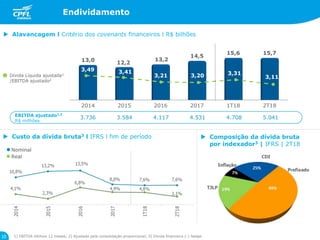

Este documento apresenta os resultados financeiros da CPFL Energia no 2T18, destacando o crescimento de 16,5% na receita líquida e de 33,3% no EBITDA em relação ao mesmo período do ano anterior. Apresenta também indicadores operacionais das distribuidoras, vendas de energia, inadimplência, perfil da dívida e perspectivas para geração.